Giai đoạn 2006-2011, thị trường chứng khoán (TTCK) Việt Nam bùng nổ kéo theo việc gia tăng quy mô vốn chủ sở hữu của các ngân hàng thương mại (NHTM) và công ty tài chính. Điều này làm gia tăng tình trạng sở hữu chéo và gây nguy cơ rủi ro cho thị trường tài chính. Tại cuộc hội thảo “Rủi ro sở hữu chéo và đầu tư chéo: Thực trạng và giải pháp” do Ủy ban Giám sát tài chính quốc gia (NFSC) diễn ra hôm qua 31-7, nhiều chuyên gia cho rằng nếu không kiểm soát chặt chẽ sẽ tạo ra những hậu quả khó lường.

Ma trận đầu tư chéo, sở hữu chéo

Một thí dụ cho sự đan xen sở hữu lẫn nhau là trường hợp của NHTMCP Quân đội có sự tham gia đầu tư của nhiều doanh nghiệp, NH như Viettel, Tân Cảng Sài Gòn, Tổng công ty Trực thăng Việt Nam, Vietcombank, NHTMCP Hàng Hải (Maritime Bank)…

Trong khi đó, Maritime Bank lại có vốn đầu tư từ Vinalines, Gemadept. Bức tranh đầu tư, sở hữu chéo trong lĩnh vực NH còn thể hiện qua việc các NH sở hữu lẫn nhau thông qua công ty chứng khoán (CTCK) và quỹ đầu tư. Những dạng đầu tư “bùng nhùng” kiểu như vậy hiện nay diễn ra khá phổ biến tại nước ta.

|

Các bằng chứng thực tế cho thấy sở hữu chéo gây nhiều vấn nạn, tiêu cực hơn là một giải pháp, đóng góp. Nó tạo ra bong bóng tài sản trên thị trường bất động sản như tại nhiều quốc gia khác. Vì thế Việt Nam nên tham khảo kinh nghiệm các nước đã trải qua để tránh vết xe đổ. TS. Sanjay Kalra, |

Theo ông Nguyễn Xuân Thành, Giám đốc Chương trình Chính sách công (chương trình giảng dạy kinh tế Fulbright Việt Nam), hầu hết tập đoàn kinh tế và doanh nghiệp nhà nước lớn nước ta đều sở hữu NHTMCP.

Động cơ của việc sở hữu này là NH sẽ cho chính doanh nghiệp là chủ sở hữu vay; NH đảm bảo thanh khoản nhờ tiền gửi lớn của doanh nghiệp nhà nước chủ sở hữu tại NH. Chính những điều đó cũng phản ánh một thực tế là trong quản trị NH, nhà đầu tư lớn có tỷ lệ sở hữu nhỏ hơn nhưng lại nắm quyền kiểm soát, thay vì doanh nghiệp nhà nước có tỷ lệ sở hữu cao hơn.

Chuyên gia kinh tế Đinh Tuấn Minh cho rằng sở hữu chéo, xét về mặt tích cực giữa doanh nghiệp và NH sẽ giúp doanh nghiệp dễ dàng tiếp cận được các nguồn vốn trung, dài hạn để thực hiện các dự án lớn, có tính rủi ro cao; sở hữu chéo giữa NH với NH sẽ tạo sự hợp tác dễ dàng để cùng tài trợ vốn cho các dự án lớn.

Theo ông Vũ Viết Ngoạn, Chủ tịch NFSC, sở hữu chéo không là tội lỗi nhưng dễ bị lạm dụng trong việc sử dụng định chế tài chính cấp vốn riêng mục đích của họ, thoát khỏi khuôn khổ an toàn, quản lý nhà nước gây rủi ro cho các doanh nghiệp, cổ đông có liên quan khi gặp khó khăn tài chính.

Nước ta đã tăng cường kiểm tra, giám sát bằng các điều khoản trong Luật Các tổ chức tín dụng hay Luật Chứng khoán, song sở hữu chéo, đầu tư chéo vẫn có nhiều mảng tối đòi hỏi tìm lời giải để kiểm soát rủi ro. Đây là vấn đề gai góc, phức tạp nhất của thị trường tài chính nước ta hiện nay.

Lách luật, khó kiểm soát

Đúc kết từ những kinh nghiệm của nhiều nước trên thế giới và chia sẻ với Việt Nam, TS. Sanjay Kalra, đại diện thường trú Quỹ Tiền tệ quốc tế tại Việt Nam, cho rằng điểm tích cực được nhìn nhận của sở hữu chéo là giảm chi phí giao dịch nhưng thực tế chưa có những bằng chứng cụ thể.

|

Nếu không giảm được sở hữu chéo, câu hỏi đặt ra là có hạn chế được tác động tiêu cực? Đó có thể là phải minh bạch, công bố thông tin. Nếu theo hướng như vậy cần định nghĩa lại người có liên quan để ngăn chặn việc các ông chủ đứng đằng sau lách bằng cách thuê thành viên hoặc chủ tịch HĐQT đại diện cho mình, hay như sở hữu cổ phiếu dưới 5% cũng phải công bố. Ông Nguyễn Xuân Thành, |

Điểm cần lưu ý là điều đó liên quan đến định giá các rủi ro có chính xác hay không. Ông Đinh Tuấn Minh nhận định: Các nghiên cứu thực nghiệm gần đây cho thấy sở hữu chéo trong hệ thống tín dụng gây nhiều tác hại cho nền kinh tế hơn là mang lại lợi ích. Nó được xem là nguyên nhân quan trọng dẫn đến nợ xấu mang tính hệ thống, gây đổ vỡ hệ thống tài chính tại các quốc gia châu Á và Mỹ Latin trong vài thập niên gần đây.

Đề cập một cách trực diện về thực tế về tình trạng sở hữu chéo ở Việt Nam hiện nay, các chuyên gia cho rằng, cơ cấu sở hữu chéo giúp các tổ chức tài chính lách, vô hiệu hóa hầu hết các quy định hiện hành dù họ vẫn tuân thủ luật.

Việc sở hữu chéo giúp NH vượt qua quy định về an toàn vốn, giới hạn cho vay khách hàng, đầu tư góp vốn (chứng khoán, bất động sản), kiểm soát nợ xấu.

Theo quy định đảm bảo an toàn vốn, NHTM phải có vốn tối thiểu 3.000 tỷ đồng, có hệ số an toàn vốn (CAR), nhưng do sở hữu chéo nên thực tế quy định an toàn vốn chỉ có trên giấy vì vốn không thực. Hay như quy định NH giới hạn cho vay khách hàng, nhóm khách hàng ở một giới hạn nhất định, nhưng do sở hữu nhiều NH nên tỷ lệ này cũng bị vượt qua.

Thực tế hiện nay có loại hình doanh nghiệp mà thực chất là TCTC nhưng không được điều tiết như các TCTC là công ty đầu tư tài chính. Thông qua công ty này đã giúp NH sở hữu NH, nhà đầu tư sở hữu NH.

Trong khi nếu đây là TCTC như CTCK hay quỹ đầu tư sẽ bị điều tiết bởi Ủy ban Chứng khoán Nhà nước. Thực tế còn cho thấy có những nhóm nhà đầu tư lớn vừa sở hữu doanh nghiệp phi tài chính vừa sở hữu NH và thuê đại diện là thành viên HĐQT, thậm chí chủ tịch HĐQT để điều hành.

Phản hồi vấn đề này, ông Bùi Huy Thọ, Phó Vụ trưởng Vụ Quản lý cấp phép các tổ chức tín dụng và hoạt động NH, Cơ quan thanh tra, giám sát NH (NHNN), cho biết khi xây dựng Luật Các tổ chức tín dụng, NHNN đã định đưa chương riêng về việc đầu tư của công ty tài chính, nhưng do đan xen sự quản lý của nhiều bộ, ngành nên đã không có chương riêng. Thực tế đã có các quy định về kiểm soát, tường lửa đối với hoạt động đầu tư chứng khoán, bảo hiểm… song các điều khoản rời rạc trong luật hiện nay không chi phối hết được.

Gây khó mục tiêu tái cơ cấu

Ma trận sở hữu chéo, đầu tư chéo xuất hiện và tồn tại từ nhiều năm trước, gắn với sự chi phối, thậm chí lũng đoạn của các cổ đông lớn, ông chủ… trong hệ thống tổ chức tín dụng, đến nay vẫn còn là vấn đề phức tạp, khiến hoạt động của các tổ chức tín dụng không minh bạch, gây nhiều ảnh hưởng tiêu cực như làm gia tăng rủi ro hệ thống, tạo điều kiện cho các hành vi chuyển vốn lòng vòng, tăng vốn điều lệ không thực chất. Sở hữu chéo đã hình thành những khoản vốn khổng lồ nhưng chỉ trên giấy tờ, sổ sách, không được đưa ra thị trường phục vụ nền kinh tế…

Những hệ quả này kéo theo hệ lụy làm sai lệch công tác quản trị tổ chức tín dụng cũng như việc đánh giá rủi ro, trích lập dự phòng hay giám sát đối với hoạt động tài chính nói chung. Cùng với đó, sở hữu chéo, đầu tư chéo tiềm ẩn rủi ro hệ thống và bóp méo cạnh tranh. Bởi lẽ khi các tổ chức tín dụng liên kết thành một “mạng nhện” sẽ nảy sinh độc quyền nhóm và nhóm này có đủ sức mạnh để chi phối lãi suất, tỷ giá, kể cả chính sách, dẫn đến rủi ro mang tính hệ thống…

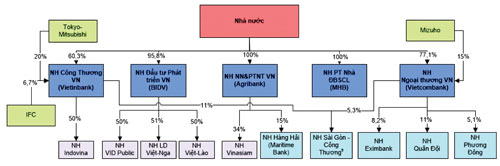

Mô hình thực trạng sở hữu chéo của các NHTM nhà nước

(nguồn: Chương trình giảng dạy kinh tế Fulbright).

Băn khoăn về hoạt động tái cấu trúc hệ thống NH thời gian qua, ông Thành nhìn nhận dường như tái cấu trúc các NH đang đi theo hướng dùng sở hữu chéo. Điều này có thể làm cho hoạt động NH sau tái cấu trúc có thể phức tạp hơn.

Từ việc hợp nhất 3 NH Đệ Nhất, Tín Nghĩa và Sài Gòn; tái cấu trúc TienPhongBank có sự tham gia của Doji… đã đưa đến thực tế là việc xử lý nợ xấu, tái cấu trúc theo hướng tăng cường sở hữu chéo hơn khi cho phép nhà đầu tư lớn tham gia. Trước mắt có thể giải quyết được việc tái cấu trúc, nhưng sau đó vấn đề sở hữu chéo vẫn tồn tại, những khó khăn vẫn còn đeo bám.

Để xử lý vấn đề sở hữu chéo, đầu tư chéo trong hệ thống tổ chức tín dụng, NHNN đang tiến hành xác định chủ sở hữu đích thực của tổ chức tín dụng, kiểm soát vấn đề vốn ảo trong hệ thống, xử lý các trường hợp vi phạm các giới hạn sở hữu và đầu tư…

Để xác định người có liên quan, theo ông Thọ, pháp luật cần bổ sung quy định về “người sở hữu cuối cùng” và trao cho cơ quan thanh tra, giám sát NH quyền xác định “người sở hữu cuối cùng” theo luật định. Tuy nhiên, dù NHNN quyết tâm, nhưng thực tiễn triển khai xử lý vấn đề sở hữu chéo, đặc biệt tại các tổ chức tín dụng yếu kém thông qua giải pháp cơ cấu cổ đông còn khó khăn, phức tạp, đã làm chậm quá trình tái cơ cấu các tổ chức tín dụng hiện nay.

![[KỲ 128] HỘI THẢO CẬP NHẬT CHÍNH SÁCH THUẾ THÁNG 04/2024](https://www.webketoan.vn/wp-content/themes/webketoan/scripts/timthumb.php?src=https://www.webketoan.vn/wp-content/uploads/2023/12/Hoi-thao-t4-500x300px.png&w=85&h=65&zc=0)