Xem Phần 2 tại đây

Nguyên tắc kế toán số 04: nguyên tắc hoạt động liên tục, tiếng Anh là going concern

Nguyên tắc này yêu cầu kế toán lập báo cáo tài chính dựa trên giả định là doanh nghiệp vẫn tiếp tục hoạt động chứ chưa kết thúc hoặc bán đi.

Ví dụ như doanh nghiệp A sẽ sẽ giải thể và thanh lý toàn bộ hoạt động gồm nhà xưởng vào năm 20X1, kế toán lập báo cáo tài chính cho năm 20X0 sẽ được lập trên cơ sở là công ty sẽ giải thể và thanh lý tài sản, nếu không công bố việc này sẽ làm ảnh hưởng đến các nhà đầu tư ? Lý do vì sao ? Tài sản công ty thanh lý vào năm 20X1, do gấp về thời gian nên thường sẽ bán giá rẻ hơn nhiều lần so với giá trị ghi nhận sổ sách bình thường. Nhà đầu tư mua cổ phiếu doanh nghiệp A vào đầu năm 20X1 với giả định là doanh nghiệp hoạt động bình thường, khi doanh nghiệp giải thể và thanh lý tài sản thì khả năng lỗ của nhà đầu tư rất cao.

Nguyên tắc kế toán số 05: nguyên tắc nhất quán, tiếng Anh là consistency

Theo nguyên tắc này thì các chính sách và phương pháp kế toán doanh nghiệp chọn cần được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính.

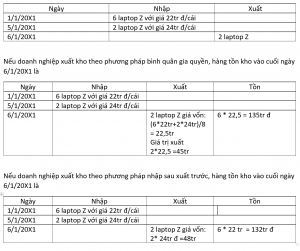

Ví dụ doanh nghiệp đăng ký áp dụng phương pháp giá xuất kho theo phương pháp bình quân gia quyền thì cần áp dụng cho nguyên năm tài chính, nếu năm sau áp dụng giá xuất kho theo phương pháp nhập sau xuất trước thì cần giải thích lý do trên thuyết minh báo cáo tài chính vì sao thay đổi, việc thay đổi sẽ có ảnh hưởng như thế nào.

Hai phương pháp tính dẫn đến chênh lệch giá trị tài sản là 3 trđ. Nếu doanh nghiệp không nhất quán cách tính và giải thích rõ khi thay đổi cách tính sẽ gây hiểu lầm về giá trị tài sản thực của doanh nghiệp.

Nguyên tắc kế toán số 06: nguyên tắc thận trọng, tiếng Anh là prudence

Nguyên tắc ngày đòi hỏi kế toán cần phải….thận trọng trong việc xem xét, cân nhắc, phán đoán để lập các ước tính kế toán trong điều kiện không chắc chắn. Nghe qua thật khó hiểu cho người không làm kế toán, tuy vậy có thể hiểu đơn giản là nếu có khoản doanh thu thì chỉ ghi nhận khi có bằng chứng chắc chắn về khả năng thu được, còn nếu có khoản chi phí thì sẽ ghi nhận khi có bằng chứng về khả năng chi.

Nôm na là nếu phải có khoản lỗ thì ghi nhận liền còn nếu có khoản lời (thu tiền) thì phải thật sự chắc chắn mới ghi. Có lẽ điều này đã đi vào máu của những người làm kế toán lâu năm cho nên trong một thương vụ đầu tư, kế toán chỉ đầu tư khi khả năng sinh lời trên 70% bởi tính thận trọng của kế toán. Nếu để một bạn làm sale quyết định thì chỉ cần khả năng sinh lời trên 30% là chơi liền.

Nguyên tắc kế toán số 07: nguyên tắc trọng yếu, tiếng Anh là materiality

Nguyên tắc này đòi hỏi kế toán không được bỏ qua việc ghi nhận những thông tin quan trọng. Như thế nào là quan trọng ? Quan trọng tức là người đọc báo cáo tài chính nếu không được cung cấp những thông tin này sẽ dẫn đến quyết định sai lầm.

Ví dụ doanh thu trong năm của công ty X cần ghi nhận đúng theo nguyên tắc kế toán là 1000 tỷ, kế toán ghi nhận thiếu một khoảng doanh thu 100 tỷ tức là kế toán đã tạo ra một sai sót có tính trọng yếu. Nhà đầu tư khi xem xét báo cáo tài chính của công ty X với doanh thu đúng 1.100 tỷ sẽ có những quyết định khác với doanh thu 1.000 tỷ.

Thông thường trọng yếu sẽ được đánh giá về mặt định tính và định lượng.

07 nguyên tắc trên là những nguyên tắc quan trọng nhất để kế toán tham chiếu khi ghi nhận và trình bày các thông tin kế toán tài chính. Trong quá trình làm kế toán còn có những chuẩn mực hướng dẫn chi tiết hơn, tuy nhiên những chuẩn mực này đều hướng dẫn dựa trên những nguyên tắc kế toán đã được nêu trên.

Phan Thanh Nam

MA – CIMA Advanced