Luật Quản lý thuế số 38 được Quốc hội thông qua ngày 13/06/2019. Theo đó, chính thức đưa các quy định về hóa đơn điện tử thành luật và bắt buộc sử dụng hóa đơn điện tử từ ngày 01/07/2022.

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế (khoản 1 Điều 89 Luật Quản lý thuế số 38/2019/QH14; khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP).

Bài viết dưới đây sẽ giúp chúng ta hiểu rõ hơn về hóa đơn điện tử có mã của cơ quan thuế.

1. Thế nào là hóa đơn điện tử có mã của cơ quan thuế ?

Theo khoản 3 Điều 89 Luật 38/2019/QH14 và điểm a khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP:

– Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

– Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

2. Đối tượng áp dụng hóa đơn điện tử có mã của cơ quan thuế:

Căn cứ Điều 91 Luật 38/2019/QH14; Điều 5 và Điều 6 Thông tư 78/2021/TT-BTC, đối tượng áp dụng hóa đơn điện tử có mã của cơ quan thuế bao gồm:

– Doanh nghiệp, tổ chức kinh tế, tổ chức khác sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

– Người nộp thuế đang sử dụng hoá đơn điện tử không có mã nhưng có nhu cầu chuyển đổi sang sử dụng hoá đơn điện tử có mã của cơ quan thuế.

– Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã theo quy định tại khoản 2 Điều 91 Luật Quản lý thuế nếu thuộc trường hợp được xác định rủi ro cao về thuế theo quy định tại Thông tư số 31/2021/TT-BTC ngày 17/05/2021 của Bộ Tài chính quy định về áp dụng rủi ro trong quản lý thuế và được cơ quan thuế thông báo (Mẫu số 01/TB-KTT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP) về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì phải chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế.

– Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải sử dụng hóa đơn điện tử; Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh; Hộ kinh doanh, cá nhân kinh doanh khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

3. Ký hiệu, thủ tục đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế

a. Ký hiệu hóa đơn điện tử có mã của cơ quan thuế

Theo khoản 1 Điều 4 Thông tư 78/2021/TT-BTC quy định ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không mã, năm lập hóa đơn, loại hóa đơn điện tử được sử dụng. Sáu (06) ký tự này được quy định như sau:

Ký tự đầu tiên là một (01) chữ cái được quy định là C thể hiện hóa đơn điện tử có mã của cơ quan thuế

Hai ký tự tiếp theo là hai (02) chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch.

Một ký tự tiếp theo là một (01) chữ cái được quy định là T, D, L, M, N, B, G, H thể hiện loại hóa đơn điện tử được sử dụng.

Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý.

Ví dụ: 1C21TYY – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2021 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế.

b. Thủ tục đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế

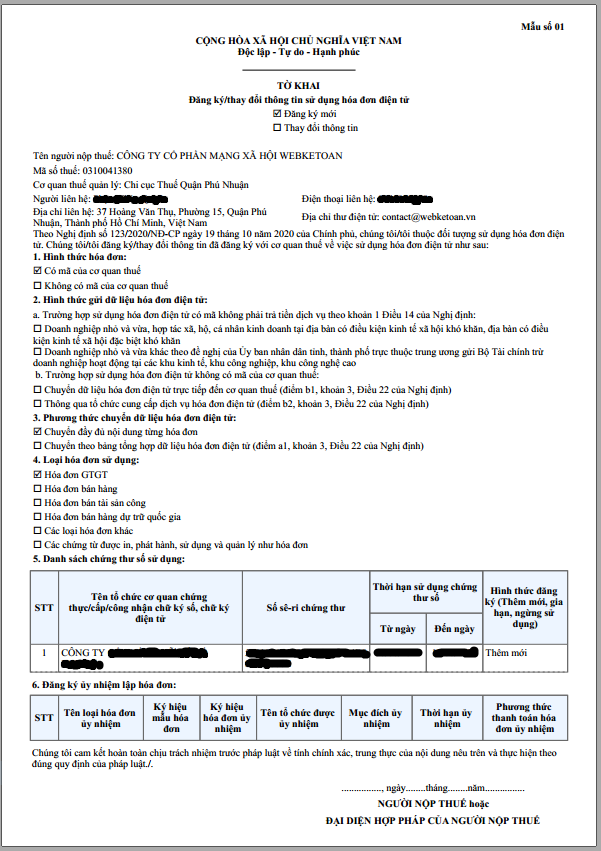

Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc Cổng thông tin điện tử của Tổng cục Thuế, theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP (Điều 15 Nghị định 123/2020/NĐ-CP)

Tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP

Lưu ý: Kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải ngừng sử dụng hóa đơn điện tử đã thông báo phát hành theo các quy định trước đây, tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng (nếu có)

4. Thủ tục chuyển đổi áp dụng HĐĐT từ không có mã sang HĐĐT có mã của cơ quan thuế

Điều 5 Thông tư 78/2021/TT-BTC hướng dẫn chuyển đổi áp dụng HĐĐT từ không có mã sang HĐĐT có mã của cơ quan thuế như sau:

– Người nộp thuế đang sử dụng hóa đơn điện tử không có mã nếu có nhu cầu chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì thực hiện thay đổi thông tin sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP.

– Người nộp thuế thuộc đối tượng sử dụng hóa đơn điện tử không có mã theo quy định tại khoản 2 Điều 91 Luật Quản lý thuế nếu thuộc trường hợp được xác định rủi ro cao về thuế theo quy định tại Thông tư số 31/2021/TT-BTC ngày 17/5/2021 của Bộ Tài chính quy định về áp dụng rủi ro trong quản lý thuế và được cơ quan thuế thông báo (Mẫu số 01/TB-KTT Phụ lục IB ban hành kèm theo Nghị định số 123/2020/NĐ-CP) về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế thì phải chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế. Trong thời gian mười (10) ngày làm việc kể từ ngày cơ quan thuế phát hành thông báo, người nộp thuế phải thay đổi thông tin sử dụng hóa đơn điện tử (chuyển từ sử dụng hóa đơn điện tử không có mã sang hóa đơn điện tử có mã của cơ quan thuế) theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP và thực hiện theo thông báo của cơ quan thuế. Sau 12 tháng kể từ thời điểm chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, nếu người nộp thuế có nhu cầu sử dụng hóa đơn điện tử không có mã thì người nộp thuế thay đổi thông tin sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP, cơ quan thuế căn cứ quy định tại khoản 2 Điều 91 Luật Quản lý thuế và quy định tại Thông tư số 31/2021/TT-BTC để xem xét, quyết định.

5. Lập hóa đơn điện tử có mã của cơ quan thuế

Khoản 1 Điều 17 Nghị định 123/2020/NĐ-CP quy định:

1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc đối tượng nêu tại khoản 1 Điều 14 Nghị định 123/2020/NĐ-CP nếu truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn thì sử dụng tài khoản đã được cấp khi đăng ký để thực hiện:

– Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

– Ký số trên các hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã.

2. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử thì truy cập vào trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc sử dụng phần mềm hóa đơn điện tử của đơn vị để thực hiện:

– Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

– Ký số trên các hóa đơn đã lập và gửi hóa đơn qua tổ chức cung cấp dịch vụ hóa đơn điện tử để cơ quan thuế cấp mã.

Lưu ý: Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ có trách nhiệm gửi hóa đơn điện tử đã được cấp mã của cơ quan thuế cho người mua. Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua, phù hợp với quy định của pháp luật về giao dịch điện tử.

Bài viết trên đây vừa điểm qua những vấn đề đáng lưu ý của hóa đơn điện tử có mã của cơ quan thuế. Các văn bản tham khảo trong bài viết gồm: Luật Quản lý thuế số 38/2019/QH14, Nghị định số 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC.

CTV LÊ THỊ THOA