Đối với những nhà quản trị thì việc quản lý chi phí phát sinh và tính giá thành trong doanh nghiệp sao cho chính xác, hiệu quả luôn là mối quan tâm hàng đầu bởi vì lợi nhuận thu được nhiều hay ít chịu ảnh hưởng trực tiếp của những chi phí đã chi ra. Hãy cùng Webketoan tìm hiểu về Phương pháp tính giá thành theo lô – Batch costing.

Xem thêm: Job costing là gì? Ưu và nhược của phương pháp tính giá thành theo công việc

Target costing và các bước thực hiện Mô hình chi phí mục tiêu

Batch costing là gì?

Batch costing – Phương pháp tính chi phí theo lô: Tương tự như phương pháp tính phí theo đơn hàng, trong đó mỗi lô các sản phẩm tương tự được xác định một cách riêng rẽ. Một lô là một nhóm các sản phẩm tương tự nhau nhưng vẫn duy trì sự tách biệt trong suốt các bước của quy trình sản xuất, và được coi như là một đơn vị chi phí.

Phương pháp thực hiện Batch costing

Quy trình

Đầu tiên, doanh nghiệp cần xác định kích thước của lô sản xuất. Kích thước của lô được xác định bởi bộ phận kế hoạch và kiểm soát quy trình sản xuất. Mỗi lô sẽ được đánh số cụ thể cũng giống như job costing thì từng việc cũng được đánh mã cụ thể để quản lý. Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí trực tiếp khác có thể truy xuất được cho lô cụ thể sẽ được tính trực tiếp vào lô đó. Chi phí chung được phân bổ giữa các lô theo các tỷ lệ phù hợp.

Khi việc sản xuất lô sản phẩm hoàn thành, để xác định giá thành sản xuất lô sản phẩm, người ta lập bảng giá thành của lô sản phẩm. Giá thành được biểu thị trong bảng giá thành lô đó là tổng chi phí sản xuất của lô sản phẩm. Giá thành trên một đơn vị của lô sản phẩm được xác định bằng cách chia tổng chi phí của lô cho số đơn vị sản phẩm được sản xuất trong lô.

Ví dụ về Phương pháp tính giá thành theo lô

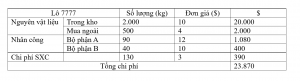

Lô hàng 7777 đã sử dụng 2000 kg vật liệu trong cửa hàng có giá 10 USD/kg và 500 kg vật liệu đặc biệt được mua với giá 4 USD/kg. 90 giờ lao động được sử dụng ở Bộ phận A, nơi nhân viên được trả lương 12 đô la/giờ và 40 giờ lao động được dành cho bộ phận B, nơi nhân viên được trả lương 10 đô la/giờ. Chi phí chung được phân bổ mức 3 đô la/giờ lao động. 900 chiếc đã được sản xuất.

Giải:

Vậy chi phí của mỗi đơn vị sản phẩm trong lô = 23.870/900 = $26.52

Ưu điểm và nhược điểm

Ưu điểm

- Tính kinh tế theo quy mô: Nó cho phép tiết kiệm chi phí nguyên vật liệu, nhân công và chi phí chung thông qua tính kinh tế theo quy mô.

- Kiểm soát chi phí: Các mặt hàng giống hệt nhau trong một lô giúp dễ dàng xác định chi phí sản xuất, kiểm soát chi phí và dự báo lợi nhuận.

- Dễ lập kế hoạch: Tính chi phí theo lô tạo điều kiện cho việc lập kế hoạch và kiểm soát tốt hơn bằng cách lên lịch các đơn đặt hàng sản xuất và đặt hàng trước nguyên vật liệu. Kết quả là, nó dẫn đến việc sử dụng hiệu quả các nguồn lực và giảm thời gian thực hiện.

- Kiểm soát chất lượng: Bằng cách sản xuất nhiều sản phẩm giống hệt nhau cùng một lúc, việc phát hiện các lỗi hoặc vấn đề kiểm soát chất lượng sẽ dễ dàng hơn và thực hiện các hành động phù hợp một cách nhanh chóng.

Nhược điểm

- Chi phí thiết lập cao: Nó đòi hỏi chi phí thiết lập đáng kể, bao gồm thiết lập dây chuyền sản xuất, mua thiết bị và vật liệu cũng như thuê thêm lao động, điều này có thể tốn kém đối với các doanh nghiệp nhỏ.

- Thiếu linh hoạt: Cần linh hoạt hơn và chỉ có thể sản xuất một số lượng sản phẩm hạn chế, điều này có thể gây bất lợi nếu nhu cầu của khách hàng thay đổi hoặc thay đổi trên thị trường.

- Quản lý hàng tồn kho: Sản xuất hàng loạt có thể gây ra tình trạng sản xuất hàng tồn kho dư thừa dẫn đến nhu cầu lưu trữ cho đến khi bán. Điều này có thể tạo ra các vấn đề về dòng tiền và làm phát sinh thêm chi phí cho doanh nghiệp.

- Phản hồi chậm trễ: Việc sản xuất đồng thời tất cả các mặt hàng trong một lô có thể gây ra phản hồi chậm trễ về chất lượng của thành phẩm, gây ra vấn đề tiềm ẩn cho doanh nghiệp và dẫn đến sự chậm trễ.

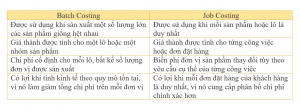

Sự khác nhau giữa 2 Phương pháp Batch Costing vs Job Costing

Xác định chi phí sản xuất và tính giá thành sản phẩm có ý nghĩa quan trọng đối với các nhà quản trị trong việc đưa ra mọi quyết định kinh doanh. Hi vọng thông qua bài viết trên, Webketoan cung cấp kiến thức bổ ích cho bạn đọc về Phương pháp tính giá thành theo lô – Batch costing.

Nguồn tham khảo: wallstreetmojo.com, sapp.edu