Job costing là gì? Ưu và nhược của phương pháp tính giá thành theo công việc

Job costing là gì? Ưu và nhược của phương pháp tính giá thành theo công việc

Tính giá theo công việc được sử dụng phổ biến trong ngành xây dựng và cũng được sử dụng bởi các doanh nghiệp sản xuất, các doanh nghiệp cung cấp dịch vụ khác. Do phương pháp này theo dõi chi tiết chi phí cho từng dự án cụ thể nên nó có thể là công cụ hữu ích cho các nhà quản trị đánh giá các công việc riêng lẻ và tìm ra các giải pháp tối ưu chi phí nào cho các dự án tương tự trong tương lai. Cùng Webketoan tìm hiểu về phương pháp tính giá thành theo công việc ( JOB COSTING) nhé!

Xem thêm: Mô hình chi phí mục tiêu Target costing và các bước thực hiện

Job costing là gì?

Job costing là phương pháp tính giá theo công việc, hay còn được gọi là tính giá theo dự án, theo đơn đặt hàng, là quá trình theo dõi chi phí và doanh thu cho từng dự án riêng lẻ. Tính giá theo công việc xem xét chi tiết từng dự án, chia nhỏ chi phí lao động, vật liệu và chi phí chung.

Đặc điểm của phương pháp tính giá thành theo công việc – Job costing

Đa số các sản phẩm áp dụng phương pháp tính giá thành theo công việc có ít nhất 1 trong các đặc điểm sau:

- Sản phẩm thường mang tính chất đơn chiếc, do sản xuất theo đơn đặt hàng của khách, thí dụ: bưu thiếp, công trình xây dựng …

- Sản phẩm thường có giá trị cao, thí dụ: kim loại quý, đá quý, máy bay, tàu biến ….

- Giá bán sản phâm được xác định trước khi sản xuất theo hợp đồng đà ký kết.

- Sản phẩm thường có kích thước lớn, gắn liền với các yêu cầu kỹ thuật, tính thâm mỹ và thường thông qua bản thiết kế kỹ thuật, dự toán chi phí, ví dụ: Công trình xây dựng, đồ gỗ làm theo đơn đặt hàng của khách.

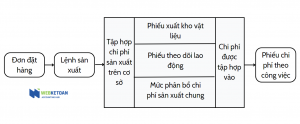

Qui trình tập hợp chi phí sản xuất theo công việc

Thông thường mỗi sản phẩm gồm ba khoản mục chi phí sản xuất chủ yếu sau:

- Chi phí nguyên vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí sản xuất chung hay gọi chi phí phân xưởng, đội sản xuất.

Kế toán tập hợp chi phí sản xuất

Theo phương pháp tập hợp chi phí theo công việc đối tượng được tập hợp chi phí là sản phẩm hay đơn đặt hàng của khách. Từ các chứng từ kế toán chi phí, kế toán tập hợp theo các đối tượng sán phẩm hay đơn đặt hàng.

Xem thêm: Chi phí và cách phân loại chi phí trong kế toán quản trị

Chi phí nguyên vật liệu trực tiếp được xác định trên cơ sở phiếu xuất kho nguyên vật liệu hoặc các chứng từ mua trực tiếp của người bán khi vật liệu sử dụng trực tiếp không qua nhập kho.

Chi phí nhân công trực tiếp được xác định dựa trên bảng chấm công của công nhân hoặc phiếu giao nhận sản phẩm, hợp đồng giao khoán công việc.

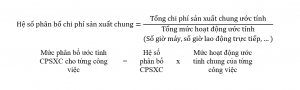

Chi phí sản xuất chung được xác định theo mức phân bổ dự toán, mức phân bổ chi phí sản xuất chung thường được xác định như sau:

Ví dụ:

Ban Quản trị của doanh nghiệp đã cùng nhau xem xét cẩn thận tất cả chi phí sản xuất chung dự kiến phát sinh trong năm như tiền thuê nhà, chi phí xe cộ, bảo hiểm, thuế, điện nước, lao động gián tiếp, nguyên vật liệu gián tiếp, khấu hao tài sản cố định,…và tổng chi phí dự kiến lên đến khoảng 150tr .

Ban Quản trị ước tính rằng bốn nhân viên của họ sẽ làm việc tổng cộng khoảng 7.500 giờ lao động trực tiếp trong năm.

Hệ số phân bổ chi phí sản xuất chung = 150.000.000/7.500=20.000

Vậy, ta có thể phân bổ chi phí chung là 20.000 đồng cho mỗi giờ lao động trực tiếp.

Mức hoạt động chung ước tính tùy thuộc vào đặc điểm kinh doanh của từng doanh nghiệp để lựa chọn, có thể là số giờ lao động trực tiếp cùa công nhân, chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp.

Vậy với phương pháp tính giá theo công việc, ta có chi phí được tính cho mỗi công việc được xác định theo phương trình sau:

Job costing = Nguyên vật liệu trực tiếp + Lao động trực tiếp + Chi phí chung được phân bổ

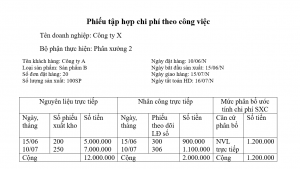

Thông thường phiếu tập hợp chi phí theo công việc thường có mẫu sau:

Ưu điểm và nhược điểm của phương pháp Job costing

Ưu điểm

Nếu một công việc dự kiến thực hiện trong một khoảng thời gian dài, thì kế toán chi phí có thể định kỳ so sánh chi phí tích lũy trong nhóm cho công việc đó với dự toán của nó và đưa ra cảnh báo trước cho ban quản lý nếu chi phí đang có xu hướng vượt qua dự toán. Điều này giúp cho Ban quản trị kiểm soát chi phí trong các tiến độ còn lại của dự án hoặc có thể tiếp cận khách hàng để thương lượng tăng các khoản thanh toán để bù đắp một phần hoặc toàn bộ chi phí vượt dự toán.

Nhược điểm

Job costing dẫn đến “hàng đống” thông tin rời rạc về từng công việc mà Bộ phận kế toán chi phí cần phải xem xét để xem liệu có cần phải phân bổ các chi phí cho công việc đó hay không. Nếu có nhiều công việc hiện đang được thực hiện, rất có thể chi phí sẽ được phân bổ không chính xác.

Xác định chi phí sản xuất và tính giá thành sản phẩm có ý nghĩa quan trọng đối với các nhà quản trị trong việc đưa ra mọi quyết định kinh doanh. Hi vọng thông qua bài viết trên, Webketoan cung cấp kiến thức bổ ích cho bạn đọc về Phương pháp tính giá thành theo công việc ( Job costing).

Nguồn tham khảo: Tài liệu ACCA F2, sapp.edu