Tác giả: Nguyễn Mạnh Hiền

Một trong các điểm thay đổi trong chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC (gọi tắt là Thông tư 200) là các quy định mới về việc xử lý kế toán các chi phí phát sinh khi phát hành trái phiếu. Bài viết dưới đây sẽ làm rõ hơn cách hạch toán theo các quy định mới này.

Kế toán chi phí phát hành trái phiếu thường theo Thông tư 200

Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC quy định chi phí phát hành trái phiếu sẽ được ghi nhận ngay vào báo cáo kết quả kinh doanh nếu nhỏ, hoặc vốn hóa là tài sản (hạch toán vào tài khoản 242) rồi phân bổ dần.

Theo Thông tư 200, chi phí phát hành trái phiếu không ghi nhận thẳng vào chi phí hay vốn hóa vào tài sản để phân bổ dần nữa mà trừ vào mệnh giá của trái phiếu phát hành. Các quy định này phản ánh đúng bản chất hơn của chi phí phát hành trái phiếu là một khoản làm giảm số tiền thu được từ trái phiếu, và cũng phù hợp với các quy định trong Chuẩn mực kế toán quốc tế cũng như Chuẩn mực kế toán Mỹ[i].

Điều 54 Thông tư 200 quy định: “Chi phí phát hành trái phiếu được phân bổ dần phù hợp với kỳ hạn trái phiếu theo phương pháp đường thẳng hoặc phương pháp lãi suất thực tế và ghi nhận vào chi phí tài chính hoặc vốn hóa. Tại thời điểm ghi nhận ban đầu, chi phí phát hành trái phiếu được ghi giảm mệnh giá của trái phiếu. Định kỳ, kế toán phân bổ chi phí phát hành trái phiếu bằng cách ghi tăng giá trị mệnh giá trái phiếu và ghi nhận vào chi phí tài chính hoặc vốn hóa phù hợp với việc ghi nhận lãi vay phải trả của trái phiếu”.

Như vậy chế độ kế toán cho phép các công ty phân bổ các khoản chiết khấu, phụ trội cũng như chi phí phát hành trái phiếu theo phương pháp đường thẳng hoặc phương pháp lãi thực. Phương pháp lãi thực phản ánh đúng thực tế chi phí từ việc đi vay nhưng quá trình tính toán lại phức tạp hơn so với phương pháp đường thẳng.

Các ví dụ dưới đây được đưa ra để làm rõ hơn về việc kế toán các nghiệp vụ liên quan đến phát hành trái phiếu.

Ví dụ kế toán trái phiếu thường: (Đơn vị tính:triệu đồng)

Ngày 01/01/2015, công ty A phát hành trái phiếu có tổng mệnh giá 10.000 để huy động vốn cho sản xuất kinh doanh, thời hạn 3 năm, lãi suất danh nghĩa 8%/năm, tiền lãi trả hàng năm vào ngày 31/12 hàng năm. Tổng chi phí phát hành là 120. Như vậy người mua sẽ nhận được 10.000 khi trái phiếu đáo hạn và nhận lãi hàng năm là 800.

Để thuận tiện cho việc tính toán, phân bổ chi phí phát hành, tài khoản 34311 nên được chi tiết để theo dõi thành hai phần: Mệnh giá trái phiếu và Chi phí phát hành.

TK 343111 – Mệnh giá trái phiếu

TK 343112 – Chi phí phát hành trái phiếu

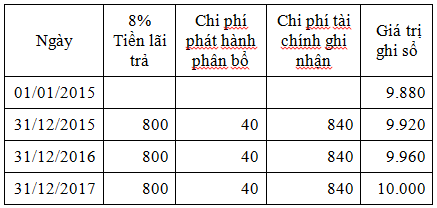

Nếu lãi suất của các khoản nợ tương đương là 8% thì trái phiếu được phát theo mệnh giá. Trường hợp công ty phân bổ chi phí phát hành theo phương pháp đường thẳng thì chi phí phát hành được phân bổ theo bảng sau:

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH TRÁI PHIẾU

THEO PHƯƠNG PHÁP ĐƯỜNG THẲNG

Các bút toán liên quan trong năm 2015 như sau:

Ngày 1/01/2015:

Nợ TK 111, 112: 9.880

Nợ TK 343112 120

Có TK 343111 10.000

Ngày 31/12/2015:

Nợ TK 635 840

Có TK 111, 112 800

Có TK 343111 40

Khi lập Bảng cân đối kế toán tại ngày 31/12/2015, khoản nợ về trái phiếu phát hành được cộng với số dư tài khoản 341 để trình bày ở khoản mục Vay và nợ dài hạn (mã số 338) với số tiền = Mệnh giá trái phiếu – Chi phí phát hành chưa phân bổ =10.000 – 80 = 9.920.

Các bút toán ghi nhận vào 31/12/2016, 31/12/2017 để phản ánh chi trả lãi trái phiếu, phân bổ chi phí phát hành tương tự như bút toán tại ngày 31/12/2015.

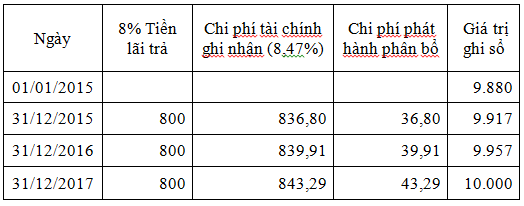

Trường hợp công ty phân bổ chi phí phát hành theo phương pháp lãi thực thì lãi suất thực tế của khoản vay này là lãi suất để chiết khấu dòng tiền chi trả cho trái phiếu về năm phát hành bằng với số tiền thu được từ việc phát hành 9.880. Lãi suất thực tế của khoản vay là 8,47%. Ta có bảng phân bổ chi phí phát hành theo phương pháp lãi thực như sau:

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH TRÁI PHIẾU

THEO PHƯƠNG PHÁP LÃI THỰC

Các bút toán liên quan đến số trái phiếu này như sau:

Ngày 1/01/2015:

Nợ TK 111, 112: 9.880

Nợ TK 343112 120

Có TK 343111 10.000

Ngày 31/12/2015:

Nợ TK 635 836,8

Có TK 111, 112 800

Có TK 343111 36,8

Ngày 31/12/2016:

Nợ TK 635 839,91

Có TK 111, 112 800

Có TK 343111 39,91

Ngày 31/12/2017:

Nợ TK 635 843,29

Có TK 111, 112 800

Có TK 343111 43,29

Ngày 01/01/2018, khi thanh toán cho các trái chủ mệnh giá trái phiếu ghi:

Nợ TK 343111 10.000

Có TK 111, 112 10.000

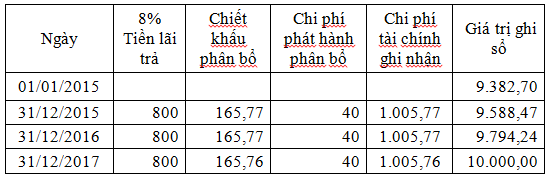

TRƯỜNG HỢP TRÁI PHIẾU PHÁT HÀNH CÓ CHIẾT KHẤU

Nếu lãi suất của các khoản nợ tương tự là 10%/năm thì trái phiếu được định giá như sau:

10.000 x 0,7152 + 800 x 2,48685 = 9.502,7.

Trường hợp này chiết khấu trái phiếu là 10.000 – 9.502,7 = 497,3.

Nếu việc phân bổ chiết khấu trái phiếu thực hiện theo phương pháp đường thẳng thì việc phân bổ chiết khấu và chi phí phát hành các năm theo bảng sau:

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH, CHIẾT KHẤU TRÁI PHIẾU

THEO PHƯƠNG PHÁP ĐƯỜNG THẲNG

Cách tính:

- Chiết khấu phân bổ hàng năm = 497,3/3 = 165,77

- Phí phát hành phân bổ hàng năm = 120/3 = 40

Các bút toán liên quan trong năm 2015 như sau:

Ngày 1/01/2015:

Nợ TK 111, 112: 9.382,7

Nợ TK 34312 497,3

Nợ TK 343112 120

Có TK 343111 10.000

Ngày 31/12/2015:

Nợ TK 635 1.005,77

Có TK 111, 112 800

Có TK 343111 40

Có TK 34312 165,77

Khi lập Bảng cân đối kế toán tại ngày 31/12/2015, khoản nợ về trái phiếu phát hành được cộng với số dư tài khoản 341 để trình bày ở khoản mục Vay và nợ dài hạn (mã số 338) với số tiền = Mệnh giá trái phiếu – Chi phí phát hành chưa phân bổ – Chiết khấu chưa phân bổ =10.000 – 80 – 331,53 = 9.588,47.

Các bút toán ghi nhận vào 31/12/2016, 31/12/2017 để phản ánh chi trả lãi trái phiếu, phân bổ chiết khấu, phân bổ chi phí phát hành tương tự như bút toán tại ngày 31/12/2015. Ngày 01/01/2018, khi thanh toán cho các trái chủ mệnh giá trái phiếu ghi:

Ngày 01/01/2018:

Nợ TK 343111 10.000

Có TK 111, 112 10.000

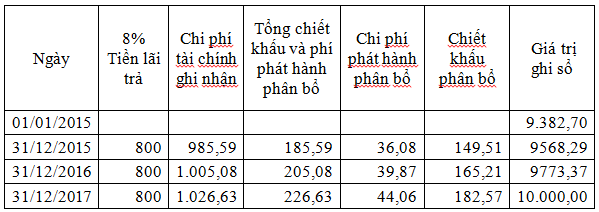

Nếu chiết khấu trái phiếu được phân bổ theo phương pháp lãi thực thì chi phí phát hành cần được trừ khỏi số tiền thu từ trái phiếu để tính ra tỷ lệ chi phí đi vay thực tế mà công ty phải chi trả. Tỷ lệ chi phí đi vay thực tế là tỷ lệ lãi suất để chiết khấu các dòng tiền phải thanh toán cho các trái chủ bằng với số tiền thực thu được từ phát hành trái phiếu. Với các thông tin đã cho thì tỷ lệ chi phí đi vay thực tế khi phát hành trái phiếu của công ty A là 10,5%. Ta có bảng phân bổ chi phí phát hành, chiết khấu trái phiếu như sau:

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH, CHIẾT KHẤU TRÁI PHIẾU

THEO PHƯƠNG PHÁP LÃI THỰC

Giải thích cách tính:

| Chi phí tài chính ghi nhận hàng năm | = | Giá trị ghi sổ trái phiếu đầu năm | x | Tỷ lệ chi phí đi vay thực tế (10,5%) |

| Tổng chiết khấu và phí phát hành phân bổ | = | Chi phí tài chính ghi nhận | – | Tiền lãi trái phiếu chi trả bằng tiền |

Chiết khấu phân bổ và chi phí phát hành phân bổ là tổng chiết khấu và chi phí phát hành phân bổ được phân chia theo tỷ lệ giữa chiết khấu (497,3) và chi phí phát hành (120).

Các bút toán liên quan đến số trái phiếu này như sau:

Ngày 1/01/2015:

Nợ TK 111, 112: 9.382,7

Nợ TK 34312 497,3 Nợ TK 343112 120

Có TK 343111 10.000

Ngày 31/12/2015:

Nợ TK 635 985,59

Có TK 111, 112 800

Có TK 343111 36,08

Có TK 34312 149,51

Ngày 31/12/2016:

Nợ TK 635 1.005,08

Có TK 111, 112 800

Có TK 343111 39,87

Có TK 34312 165,21

Ngày 31/12/2017:

Nợ TK 635 1.005,08

Có TK 111, 112 800

Có TK 343111 39,87

Có TK 34312 165,21

Ngày 01/01/2018, khi thanh toán cho các trái chủ mệnh giá trái phiếu ghi:

Nợ TK 343111 10.000

Có TK 111, 112 10.000

TRƯỜNG HỢP PHÁT HÀNH TRÁI PHIẾU CÓ PHỤ TRỘI

Nếu lãi suất của các khoản nợ tương tự là 6% thì trái phiếu được định giá như sau:

10.000 x 0,83692 + 800 x 2,67301 = 10.534,6.

Như vậy trong trường hợp công ty phát hành trái phiếu có phụ trội với mức phụ trội của trái phiếu là: 10.534,6 – 10.000 = 534,6

Nếu công ty A thực hiện phân bổ phụ trội và chi phí phát hành theo phương pháp đường thẳng thì khoản phụ trội và phí phát hành phân bổ theo bảng sau:

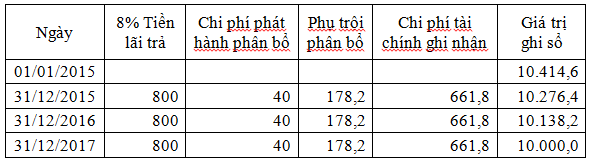

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH, PHỤ TRỘI TRÁI PHIẾU

THEO PHƯƠNG PHÁP ĐƯỜNG THẲNG

Các bút toán phản ánh trong năm 2015 như sau:

Ngày 1/01/2015:

Nợ TK 111, 112: 10.414,6

Nợ TK 3411 120

Có TK 34311 1 10.000

Có TK 34313 534,6

Ngày 31/12/2015:

Nợ TK 635 661,8

Nợ TK 34313 178,2

Có TK 111, 112 800

Có TK 343112 40

Khoản nợ về trái phiếu phát hành được trình bày trên Bảng cân đối kế toán tại ngày 31/12/2015 là 10.276,4.

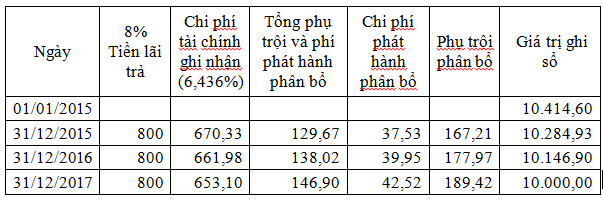

Nếu công ty A thực hiện phân bổ phụ trội và chi phí phát hành theo phương pháp lãi thực thì tỷ lệ chi phí đi vay thực tế là 6,436% và có bảng phân bổ sau:

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH, CHIẾT KHẤU TRÁI PHIẾU

THEO PHƯƠNG PHÁP LÃI THỰC

Các bút toán liên quan đến khoản trái phiếu phát hành này như sau:

Ngày 1/01/2015:

Nợ TK 111, 112: 10.414,6

Nợ TK 3431112 120

Có TK 343111 10.000

Có TK 34313 534,6

Ngày 31/12/2015:

Nợ TK 635 670,33

Nợ TK 34313 167,21

Có TK 111, 112 800

Có TK 343112 37,53

Ngày 31/12/2016:

Nợ TK 635 661,98

Nợ TK 34313 177,97

Có TK 111, 112 800

Có TK 343112 39,95

Ngày 31/12/2017:

Nợ TK 635 653,10

Nợ TK 34313 189,42

Có TK 111, 112 800

Có TK 343112 42,52

Ngày 01/01/2018, khi thanh toán mệnh giá cho các trái chủ:

Nợ TK 343111 10.000

Có TK 111, 112 10.000

TÀI LIỆU THAM KHẢO

Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC – Hướng dẫn kế toán doanh nghiệp

FASB (2015), Accounting Standards Update 4/2015

IASB (2010), IAS 32 – Financial Instruments: Presentation

PHẦN 2: http://www.webketoan.vn/ke-toan-trai-phieu-phat-hanh-phan-2.html

![💥 [TAC 2026] CUỘC THI KIỂM TOÁN VIÊN TÀI NĂNG 2026 CHÍNH THỨC MỞ ĐƠN ĐĂNG KÝ VÒNG 1: TEST ONLINE & TEST OFFLINE 💥](https://www.webketoan.vn/wp-content/themes/webketoan/scripts/timthumb.php?src=https://www.webketoan.vn/wp-content/uploads/2026/04/TAC26-Anh-HTTT-scaled.png&w=85&h=65&zc=0)