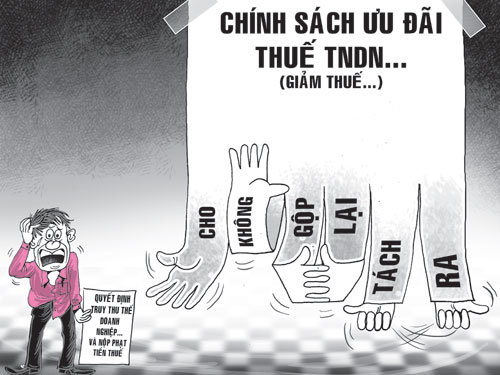

Chính sách ưu đãi thuế thu nhập doanh nghiệp thay đổi liên tục khiến nhiều doanh nghiệp được ưu đãi trước đây nay rơi vào tình cảnh dở khóc vì bị truy thu và phạt tiền thuế với số tiền lớn.

Hàng trăm công ty bị phạt

Giữa tháng 10.2013, Cục Thuế TP.HCM đã ra quyết định truy thu gần 75 tỉ đồng tiền thuế và phạt vi phạm hành chính hơn 42 tỉ đồng (giai đoạn 2009 – 2012) đối với Công ty CP nhựa Bình Minh (BMP) vì cho rằng doanh nghiệp (DN) này kê khai sai, dẫn đến thiếu số thuế thu nhập DN (TNDN) phải nộp.

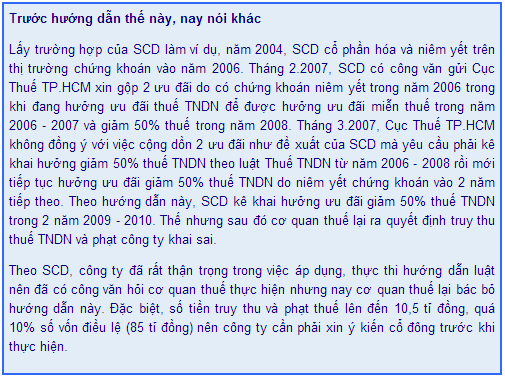

Trước đó, Công ty CP nước giải khát Chương Dương (SCD) cũng bị cơ quan thuế truy thu 6,89 tỉ đồng thuế TNDN vì cho rằng kê khai giảm 50% trong năm 2009 – 2010 và phạt chậm nộp từ ngày 1.1.2009 đến ngày 28.8.2013 số tiền 3,7 tỉ đồng, tổng cộng là 10,5 tỉ đồng.

Tại Bắc Ninh, Cục Thuế tỉnh này cũng truy thu thuế TNDN và phạt hành chính Công ty CP Viglacera Từ Sơn (VTS) gần 3 tỉ đồng sau khi thực hiện thanh tra công ty giai đoạn 2008 – 2012. Đầu năm nay Công ty CP đầu tư hạ tầng kỹ thuật TP.HCM (CII) cũng đã nhận được quyết định truy thu thuế đã ưu đãi năm 2010 với hơn 12,2 tỉ đồng…

Theo tìm hiểu của chúng tôi, cả nước hiện nay có khoảng 100 DN rơi vào tình trạng giống như trên. Điều đáng nói là hầu hết các trường hợp này đều không “tâm phục khẩu phục” bởi họ cho rằng đã thực hiện chính sách ưu đãi thuế theo đúng công văn hướng dẫn của Bộ Tài chính, Tổng cục Thuế và Cục Thuế tỉnh, thành nhưng nay lại bị truy thu và phạt.

Hậu quả của chính sách bất nhất

Trong công văn khiếu nại, BMP cho biết: “Đây là sự việc rủi ro của chính sách do cách xác định thời gian hưởng ưu đãi thuế TNDN về cổ phần hóa DN nhà nước và niêm yết lần đầu trong giai đoạn từ năm 2004 – 2006″. Vì vậy, công ty “đang tiến hành các thủ tục cần thiết để kiến nghị lên cơ quan thuế các cấp”.

Trên thực tế, nguyên nhân khiến hàng trăm công ty bị truy thu, xử phạt thuế với số tiền lớn nói trên là do những quy định bất nhất về thuế. Cụ thể, theo Công văn 11924 của Bộ Tài chính ban hành năm 2004 thì các tổ chức niêm yết lần đầu được giảm 50% số thuế TNDN phải nộp trong 2 năm kể từ khi niêm yết. Nếu đang trong thời gian được miễn thuế TNDN theo luật Thuế TNDN thì thời gian hưởng ưu đãi do niêm yết lần đầu được tính kể từ khi kết thúc thời gian miễn thuế TNDN.

Nhưng đến tháng 9.2006, Bộ Tài chính ban hành Công văn 10997 bãi bỏ ưu đãi giảm 50% thuế TNDN đối với công ty niêm yết lần đầu. Năm 2008, ưu đãi 50% cho các công ty niêm yết lần đầu lại được khôi phục theo đề nghị của Bộ Tài chính với Thủ tướng Chính phủ. Ngày 14.1.2010, Tổng cục Thuế lại ban hành công văn cho phép “gộp” cả 2 ưu đãi thuế nói trên cho các công ty niêm yết lần đầu giai đoạn 2004 – 2006. Nhưng đến ngày 19.8.2011, Tổng cục Thuế tiếp tục ra Công văn 2924 với nội dung, nếu đến năm 2008 DN vẫn chưa kê khai hưởng ưu đãi giảm 50% số thuế TNDN phải nộp do có chứng khoán niêm yết lần đầu thì từ năm 2009 sẽ không được hưởng ưu đãi giảm 50% số thuế này…

Với sự thay đổi liên tục như vậy, hàng loạt công ty dù không cố ý cũng đã sai phạm và hậu quả là bị truy thu, xử phạt.

Chính sách ưu đãi lúc thì cho giảm, lúc lại không cho, lúc thì yêu cầu DN tính gộp lại nhưng lúc thì tách ra đã gây khó khăn cho DN và ảnh hưởng đến quyền và lợi ích hợp pháp của DN.

Thanh Xuân

Nguồn báo TN Online

![💥 [TAC 2026] CUỘC THI KIỂM TOÁN VIÊN TÀI NĂNG 2026 CHÍNH THỨC MỞ ĐƠN ĐĂNG KÝ VÒNG 1: TEST ONLINE & TEST OFFLINE 💥](https://www.webketoan.vn/wp-content/themes/webketoan/scripts/timthumb.php?src=https://www.webketoan.vn/wp-content/uploads/2026/04/TAC26-Anh-HTTT-scaled.png&w=85&h=65&zc=0)