Tác giả: Nguyễn Mạnh Hiền

Các khoản đầu tư vào trái phiếu được hạch toán tuỳ thuộc theo mục đích nắm giữ của nhà đầu tư. Nếu khoản trái phiếu được mua vào với mục đích bán lại trong tương lai và hưởng lãi từ sự chênh lệch giữa giá mua và giá bán thì khoản đầu tư đó được hạch toán là Chứng khoán kinh doanh. Khoản đầu tư vào trái phiếu được nắm giữ lâu dài đến ngày đáo hạn với mục đích hưởng lãi định kỳ được hạch toán vào khoản Đầu tư nắm giữ đến ngày đáo hạn. Bài viết này sẽ làm rõ hơn cách kế toán đầu tư trái phiếu nắm giữ đến ngày đáo hạn, đặc biệt là các xử lý kế toán trong trường hợp có phát sinh chiết khấu hoặc phụ trội khi mua.

Đầu tư trái phiếu nắm giữ đến ngày đáo hạn với giá mua tại ngày phát hành bằng mệnh giá

Trường hợp mua trái phiếu nắm giữ đến ngày đáo hạn với giá mua bằng mệnh giá thì kế toán sẽ phản ánh giá gốc của khoản đầu tư theo giá mua thực tế (cộng với các chi phí phát sinh – nếu có) và khoản lãi từ trái phiếu được hạch toán là doanh thu tài chính trong kỳ.

Ví dụ 1:Ngày 1/1/2015, công ty C trích TGNH mua 1.000 trái phiếu của công ty Y với mục đích nắm giữ đến ngày đáo hạn tại ngày phát hành với giá mua bằng mệnh giá 5.000.000 đ/trái phiếu, thời hạn 3 năm, lãi suất 10%/năm trả lãi 6 tháng 1 lần. Kế toán ghi:

Nợ TK 1282 50.000.000.000

Có TK 112 50.000.000.000

Nếu công ty lập báo cáo tài chính quý thì hàng quý kế toán phản ánh tiền lãi dồn tích của quý. Trường hợp công ty chỉ lập báo cáo tài chính năm thì bút toán phản ánh tiền lãi dồn tích (nếu có) chỉ cần thực hiện vào cuối năm, ngày 30/06/2015, khi nhận lãi kế toán ghi:

Nợ TK 112 250.000.000

Có TK 515 250.000.000

Ngày 31/12/2015, khi nhận lãi kế toán ghi:

Nợ TK 112 250.000.000

Có TK 515 250.000.000

Trên Bảng cân đối kế toán năm 2015 thì khoản đầu tư này được trình bày ở mục Đầu tư nắm giữ đến ngày đáo hạn thuộc phần Tài sản dài hạn (Mã số 255). Khi lập Bảng cân đối kế toán 2016 vì khoản đầu tư này có thời hạn thu hồi không quá 12 tháng nên nó được trình bày ở mục Đầu tư nắm giữ đến ngày đáo hạn ở phần Tài sản ngắn hạn (Mã số 123).

Kế toán phản ánh các bút toán nhận lãi trái phiếu trong các năm tiếp theo tương tự như ở trên.

Ngày 31/12/2017 khi trái phiếu đáo hạn nhận lại mệnh giá, kế toán ghi:

Nợ TK 112 50.000.000.000

Có TK 1282 50.000.000.000

Đầu tư trái phiếu nắm giữ đến ngày đáo hạn với giá gốc theo mệnh giá và lãi dồn tích trước khi mua

Trong trường hợp trái phiếu được bán sau ngày phát hành và giữa 2 kỳ trả lãi thì tiền lãi dồn tích được cộng vào giá bán của trái phiếu. Theo hệ thống kế toán Việt Nam thì giá gốc của trái phiếu là giá thực tế mà người mua thanh toán cho người bán. Do vậy khi nhận lãi kỳ đầu tiên nắm giữ của khoản đầu tư này, kế toán phải phản ánh khoản lãi dồn tích trước khi mua để ghi giảm giá gốc của khoản đầu tư mà không ghi nhận là doanh thu của kỳ nhận lãi.

Ví dụ 2:Ngày 1/4/2015, công ty D trích TGNH mua 100 trái phiếu của công ty Y với mục đích nắm giữ đến ngày đáo hạn sau ngày phát hành 3 tháng với giá mua bằng mệnh giá 10.000.000 đ/trái phiếu + lãi dồn tích 3 tháng 300.000 đ/trái phiếu, thời hạn 5 năm, lãi suất 12%/năm trả lãi 6 tháng 1 lần. Kế toán ghi:

Nợ TK 1282 1.030.000.000

Có TK 112 1.030.000.000

Ngày 30/06/2015, khi nhận lãi 6 tháng đầu tiên thì khoản lãi dồn tích trước khi mua là 30.000.000 đ được ghi giảm giá gốc của khoản đầu tư, kế toán ghi:

Nợ TK 111, 112 60.000.000

Có TK 1283 30.000.000

Có TK 515 30.000.000

Ngày 31/12/2015, khi nhận lãi kế toán ghi:

Nợ TK 112 60.000.000

Có TK 515 60.000.000

Đầu tư trái phiếu nắm giữ đến ngày đáo hạn với giá mua có chiết khấu

Trường hợp đầu tư trái phiếu nắm giữ đến ngày đáo hạn có chiết khấu thì khoản chiết khấu này cần được phân bổ theo phương pháp lãi thực hoặc phương pháp đường thẳng trong suốt thời hạn của trái phiếu. Khi đó trái phiếu nắm giữ đến ngày đáo hạn sẽ có giá ghi sổ là giá gốc sau khi phân bổ (Amortized Cost).

Ví dụ 3:Ngày 1/1/2015, Công ty E trích TGNH mua 1.000 trái phiếu của công ty Z tại ngày phát hành có mệnh giá 10.000.000 đ/trái phiếu, thời hạn 3 năm, lãi suất 13%/năm, trả lãi 6 tháng 1 lần, giá mua 9.500.000 đ/trái phiếu, chi phí môi giới 261.671.000 đ. Kế toán ghi:

Nợ TK 1282 9.761.671.000

Có TK 112 9.761.671.000

Giá gốc của số trái phiếu trên là 9.761.671.000 đồng và lãi thực của trái phiếu là 14%/năm. Việc phân bổ chiết khấu trái phiếu theo phương pháp đường thẳng và phương pháp lãi thực được thể hiện trong các bảng dưới đây.

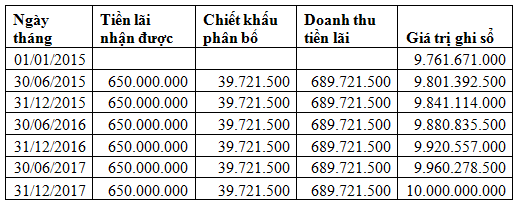

BẢNG PHÂN BỔ CHIẾT KHẤU TRÁI PHIẾU THEO PHƯƠNG PHÁP ĐƯỜNG THẲNG

Tiền lãi nhận được định kỳ = Mệnh giá x Lãi suất nửa năm (6%)

Chiết khấu phân bổ = Tổng chiết khấu/Số kỳ tính lãi

Doanh thu tiền lãi = Tiền lãi danh nghĩa nhận được + Chiết khấu phân bổ

Giá trị ghi sổ = Giá trị ghi sổ kỳ trước + Chiết khấu phân bổ

Trường hợp phân bổ chiết khấu theo phương pháp đường thẳng thì khoản chiết khấu được phân bổ đều cho các kỳ. Các bút toán như sau:

Ngày 30/6/2015: Phản ánh tiền lãi nhận được và phân bổ chiết khấu ghi:

Nợ TK 111, 112 650.000.000

Nợ TK 1282 39.721.500

Có TK 515 689.721.500

Ngày 31/12/2015: Phản ánh tiền lãi nhận được và phân bổ chiết khấu ghi:

Nợ TK 111, 112 650.000.000

Nợ TK 1282 39.721.500

Có TK 515 689.721.500

Khi lập Bảng cân đối kế toán tại ngày 31/12/2015, giá trị ghi sổ của số trái phiếu này là 9.830.637.128 và được trình bày ở mục mục Đầu tư nắm giữ đến ngày đáo hạn thuộc phần Tài sản dài hạn (Mã số 255) do thời gian đáo hạn của khoản đầu tư này trên 12 tháng.

Các bút toán tương tự được thực hiện tại ngày 30/6 và 31/12 các năm tiếp theo. Đến ngày đáo hạn, giá trị ghi sổ của trái phiếu bằng mệnh giá trái phiếu và kế toán phản ánh thu hồi mệnh giá trái phiếu khi đáo hạn như sau:

Nợ TK 112 10.000.000.000

Có TK 1282 10.000.000.000

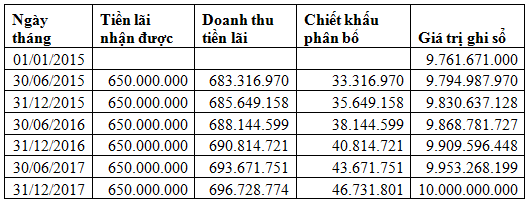

BẢNG PHÂN BỎ CHIẾT KHẤU TRÁI PHIẾU THEO PHƯƠNG PHÁP LÃI THỰC

Tiền lãi nhận được định kỳ = Mệnh giá x Lãi suất nửa năm (6%)

Doanh thu tiền lãi = Giá trị ghi sổ đầu kỳ x Lãi suất thực tế nửa năm (7%)

Chiết khấu phân bổ = Doanh thu tiền lãi – Tiền lãi danh nghĩa nhận được

Giá trị ghi sổ = Giá trị ghi sổ kỳ trước + Chiết khấu phân bổ

Ngày 30/6/2015: Phản ánh tiền lãi nhận được và phân bổ chiết khấu ghi:

Nợ TK 111, 112 650.000.000

Nợ TK 1282 33.316.970

Có TK 515 683.316.970

Ngày 31/12/2015: Phản ánh tiền lãi nhận được và phân bổ chiết khấu ghi:

Nợ TK 111, 112 650.000.000

Nợ TK 1282 35.649.158

Có TK 515 685.649.158

Các bút toán tương tự được thực hiện tại ngày 30/6 và 31/12 các năm tiếp theo. Đến ngày đáo hạn, giá trị ghi sổ của trái phiếu bằng mệnh giá trái phiếu và kế toán phản ánh thu hồi mệnh giá trái phiếu khi đáo hạn như sau:

Nợ TK 112 10.000.000.000

Có TK 1282 10.000.000.000

Đầu tư trái phiếu nắm giữ đến ngày đáo hạn với giá mua có phụ trội

Trường hợp đầu tư trái phiếu nắm giữ đến ngày đáo hạn có phụ trội thì khoản phụ trội này cần được phân bổ theo phương pháp lãi thực hoặc phương pháp đường thẳng trong suốt thời hạn của trái phiếu. Giá trị ghi sổ của trái phiếu trong trường hợp này là giá gốc sau khi đã phân bổ.

Ví dụ 4:Ngày 1/1/2015, Công ty F trích TGNH mua 1.000 trái phiếu của công ty Z tại ngày phát hành có mệnh giá 1.000.000 đ/trái phiếu, thời hạn 3 năm, lãi suất 13%/năm, trả lãi 6 tháng 1 lần, giá mua 10.500.000 đ/trái phiếu, chi phí môi giới 261.354.000 đ. Kế toán ghi:

Nợ TK 1282 10.761.354.000

Có TK 112 10.761.354.000

Giá gốc của số trái phiếu trên là 10.761.354.000 đồng và lãi thực của trái phiếu là 10%/năm. Việc phân bổ chiết khấu trái phiếu theo phương pháp đường thẳng và phương pháp lãi thực được thể hiện trong các bảng dưới đây.

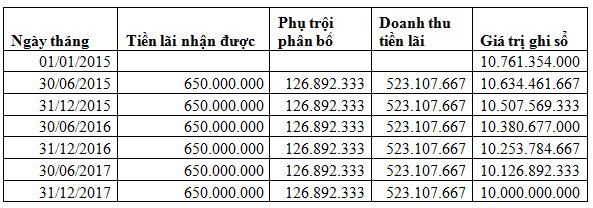

BẢNG PHÂN BỔ PHỤ TRỘI TRÁI PHIẾU THEO PHƯƠNG PHÁP ĐƯỜNG THẲNG

Tiền lãi nhận được định kỳ = Mệnh giá x Lãi suất nửa năm (6%)

Phụ trội phân bổ = Tổng phụ trội/Số kỳ tính lãi (6 kỳ)

Doanh thu tiền lãi = Tiền lãi danh nghĩa nhận được – Phụ trội phân bổ

Giá trị ghi sổ = Giá trị ghi sổ kỳ trước –Phụ trội phân bổ

Ngày 30/6/2015: Phản ánh tiền lãi nhận được và phân bổ phụ trội ghi:

Nợ TK 111, 112 650.000.000

Có TK 515 523.107.667

Có TK 1282 126.892.333

Ngày 31/12/2015: Phản ánh tiền lãi nhận được và phân bổ phụ trội ghi:

Nợ TK 111, 112 650.000.000

Có TK 515 523.107.667

Có TK 1282 126.892.333

Các bút toán tương tự được thực hiện tại ngày 30/6 và 31/12 các năm tiếp theo. Đến ngày đáo hạn, giá trị ghi sổ của trái phiếu bằng mệnh giá trái phiếu và kế toán phản ánh thu hồi mệnh giá trái phiếu khi đáo hạn như sau:

Nợ TK 112 10.000.000.000

Có TK 1282 10.000.000.000

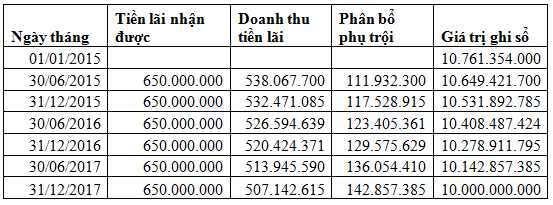

BẢNG PHÂN BỔ PHỤ TRỘI TRÁI PHIẾU THEO PHƯƠNG PHÁP LÃI THỰC

Tiền lãi nhận được định kỳ = Mệnh giá x Lãi suất nửa năm (6%)

Doanh thu tiền lãi = Giá trị ghi sổ đầu kỳ x Lãi suất thực tế nửa năm (7%)

Phụ trội phân bổ = Tiền lãi danh nghĩa nhận được – Doanh thu tiền lãi

Giá trị ghi sổ = Giá trị ghi sổ kỳ trước –Phụ trội phân bổ

Ngày 30/6/2015: Phản ánh tiền lãi nhận được và phân bổ phụ trội ghi:

Nợ TK 111, 112 650.000.000

Có TK 515 538.067.700

Có TK 1282 111.932.300

Ngày 31/12/2015: Phản ánh tiền lãi nhận được và phân bổ phụ trội ghi:

Nợ TK 111, 112 650.000.000

Có TK 515 532.471.085

Có TK 1282 117.528.915

Các bút toán tương tự được thực hiện tại ngày 30/6 và 31/12 các năm tiếp theo. Đến ngày đáo hạn, giá trị ghi sổ của trái phiếu bằng mệnh giá trái phiếu và kế toán phản ánh thu hồi mệnh giá trái phiếu khi đáo hạn như sau:

Nợ TK 112 10.000.000.000

Có TK 1282 10.000.000.000

Trường hợp bán khoản trái phiếu nắm giữ đến ngày đáo hạn không quá xa ngày đáo hạn thì kế toán không cần phân loại lại khoản đầu tư. Khi đó khoản lãi (lỗ) khi bán trái phiếu được ghi nhận là doanh thu (chi phí tài chính).

Trên đây là các hướng dẫn về cách kế toán các khoản trái phiếu nắm giữ đến ngày đáo hạn trên cơ sở vận dụng Thông tư 200/2014/TT-BTC và tham khảo các quy định của chuẩn mực kế toán quốc tế. Hy vọng bài viết sẽ giúp các kế toán ghi nhận, đo lường và trình bày đúng đắn các khoản trái phiếu nắm giữ đến ngày đáo hạn. Tác giả cũng rất mong nhận được sự đóng góp ý kiến của các bạn đọc.

TÀI LIỆU THAM KHẢO

- Bộ tài chính, Thông tư số 200/2014/TT-BTC Hướng dẫn chế độ kế toán doanh nghiệp

- IASB (2015), IAS 39 – Financial Instruments: Recognition andMeasurement.

- Nikolai L.A, Bazley J.D, and Jones J.P. (2010), Intermediate Accounting, 11th edn, South-Western, Cengage Learning.

![💥 [TAC 2026] CUỘC THI KIỂM TOÁN VIÊN TÀI NĂNG 2026 CHÍNH THỨC MỞ ĐƠN ĐĂNG KÝ VÒNG 1: TEST ONLINE & TEST OFFLINE 💥](https://www.webketoan.vn/wp-content/themes/webketoan/scripts/timthumb.php?src=https://www.webketoan.vn/wp-content/uploads/2026/04/TAC26-Anh-HTTT-scaled.png&w=85&h=65&zc=0)