TVT PROTRAIN kết hợp với TRƯỜNG ĐẠI HỌC NHA TRANG – CHIÊU SINH LỚP TẬP HUẤN CHẾ ĐỘ KẾ TOÁN DOANH NGHIỆP NHỎ VÀ VỪA THEO TT133/2016/TT-BTC.

TVT PROTRAIN kết hợp với TRƯỜNG ĐẠI HỌC NHA TRANG – CHIÊU SINH LỚP TẬP HUẤN CHẾ ĐỘ KẾ TOÁN DOANH NGHIỆP NHỎ VÀ VỪA THEO TT133/2016/TT-BTC.

TẶNG NGAY BỘ SÁCH HƯỚNG DẪN CHẾ ĐỘ KẾ TOÁN DO VỤ CHẾ ĐỘ KẾ TOÁN BIÊN SOẠN!

Như Quý Doanh nghiệp đã biết, ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư số 133/2016/TT-BTC hướng dẫnChế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC, Thông tư này có hiệu lực thi hành từ ngày 01/01/2017.

Để giúp cho đội ngũ kế toán tại các các Doanh nghiệp nắm bắt kịp thời tinh thần các nội dung vô cùng mới của Chế độ Kế toán Doanh nghiệp nhỏ và vừa, tổ chức thực hiện tốt ngay từ năm 2017, Trường ĐH Nha Trang và TVT ProTrain tổ chức các lớp tập huấn chất lượng cao về:

Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC.

I. MỤC TIÊU KHÓA HỌC

Khi tham dự khóa học, Kế toán Doanh nghiệp đạt được:

– Nắm bắt kịp thời và đầy đủ các thay đổi của Thông tư 133/2016/TT-BTC;

– Chủ động thực hiện các thay đổi nhằm tuân thủ Pháp luật Kế toán;

– Thảo luận và trao đổi trực tiếp các vướng mắc với Chuyên gia của Bộ Tài chính – Tác giả soạn thảo Thông tư 133/2016/TT-BTC.

MỘT SỐ ĐIỂM MỚI CỦA THÔNG TƯ 133/2016/TT-BTC

1. Đổi mới cách tiếp cận chính sách: Thông tư này tiếp cận trên tinh thần “Nhân tri sơ tính bản thiện” ưu tiên tạo điều kiện thuận lợi tối đa cho những doanh nghiệp kinh doanh đúng pháp luật hơn là dựng lên những quy định mang tính trói buộc để phòng ngừa những đối tượng cố ý lợi dụng chính sách để gian lận;

2. Đề cao tính khả thi áp dụng trong thực tế doanh nghiệp: Chế độ kế toán SME lần này mang tính cởi mở, linh hoạt cao, đưa ra nhiều lựa chọn cho doanh nghiệp, như:

– Chế độ kế toán chủ yếu quy định đến TK cấp 1, chỉ một số ít TK chi tiết đến cấp 2, mỗi tài khoản chỉ phản ánh một nội dung chứ không có riêng TK ngắn hạn, dài hạn. Doanh nghiệp được tự chi tiết và theo dõi ngắn hạn, dài hạn hoặc mở các tài khoản chi tiết theo yêu cầu quản lý của mình;

– Dỡ bỏ toàn bộ sự bắt buộc đối với chứng từ và sổ kế toán. SME sẽ được tự xây dựng hệ thống chứng từ và sổ kế toán để đáp ứng yêu cầu quản trị, điều hành phù hợp với đặc thù hoạt động của mình miễn là đáp ứng được các yêu cầu của Luật kế toán;

– Chế độ kế toán chỉ quy định về nguyên tắc kế toán mà không quy định chi tiết các bút toán. Bằng cách vận dụng nguyên tắc kế toán, SME sẽ được tự quyết định các bút toán ghi sổ sao cho phù hợp nhất với quy trình luân chuyển chứng từ và thói quen của mình miễn là trình bày BCTC đúng quy định. Đối với các SME không thể tự vận dụng nguyên tắc kế toán để ghi sổ (lập bút toán định khoản) thì có thể tham khảo các sách hướng dẫn nghiệp vụ;

– SME được tự lựa chọn đồng tiền ghi sổ kế toán khi đáp ứng được các tiêu chí Chế độ quy định;

– SME được tự quyết định ghi hoặc không ghi doanh thu từ các giao dịch nội bộ mà không phụ thuộc chứng từ xuất ra là hóa đơn GTGT hay phiếu xuất kho kiêm vận chuyển nội bộ;

– Được tự quy định cho đơn vị hạch toán phụ thuộc ghi nhận khoản vốn nhận từ doanh nghiệp là nợ phải trả hoặc vốn chủ sở hữu;

– Được lựa chọn biểu mẫu BCTC theo tính thanh khoản giảm dần hoặc phân biệt ngắn hạn, dài hạn theo truyền thống…

3. Tách biệt kế toán và thuế, hướng đến phục vụ nhu cầu quản trị, điều hành doanh nghiệp: Lần đầu tiền Chế độ kế toán SME có những tuyên ngôn mạnh mẽ về sự khác biệt giữa doanh thu, chi phí, lợi nhuận kế toán so với doanh thu tính thuế (GTGT, TNDN), chi phí được trừ và thu nhập chịu thuế. Chúng tôi hiểu rằng để xóa bỏ thói quen đã in sâu vào tiềm thức của những người làm kế toán là điều không dễ dàng nhưng nếu bây giờ không đặt viên gạch đầu tiên thì mãi mãi chúng ta sẽ không có một ngôi nhà;

4. Kế toán không phải là câu chuyện Nợ – Có, cần tách biệt kỹ thuật ghi chép trên sổ kế toán và kỹ thuật trình bày BCTC: Mấu chốt là các thông tin trên BCTC phải trung thực, minh bạch và được trình bày nhất quán chứ không phải việc ghi Nợ hay Có trên các bút toán;

5. Coi trọng bản chất hơn hình thức và tên gọi giao dịch: SME lần này sẽ hướng người làm công tác kế toán đến việc nhận biết giao dịch trước khi áp dụng phương pháp kế toán và cách làm này sẽ giúp chúng ta dễ tiếp cận Chế độ kế toán hơn. Người làm kế toán giỏi không phải là người thuộc Nợ – Có tốt mà là người nắm được nguyên tắc kế toán, bản chất giao dịch và biết vận dụng nguyên tắc kế toán phù hợp với từng giao dịch;

6. Tiếp cận gần hơn thông lệ và Chuẩn mực quốc tế: Chế độ kế toán SME đã đưa vào một số nội dung mang tính thông lệ thế giới như ghi nhận doanh thu tương ứng với nghĩa vụ thực hiện, đánh giá tổn thất khoản cho vay và bất động sản đầu tư, phân loại chứng khoán kinh doanh và đầu tư nắm giữ đến ngày đáo hạn…

Và còn rất nhiều các nội dung thay đổi về mặt NỘI HÀM sẽ được chính TÁC GIẢ của Thông tư 133/2016/TT-BTC trực tiếp hướng dẫn trong Khóa đào tạo này.

II. GIẢNG VIÊN:

TVT ProTrain cam kết là đơn vị đào tạo duy nhất tại Tp. HCM được chính Nhóm tác giả soạn thảo Thông tư 133/2016/TT-BTC trực tiếp giảng dạy, gồm:

– Ông Trịnh Đức Vinh – Phó vụ trưởng Vụ Chế độ Kế toán và Kiểm toán, Bộ Tài chính;

– Bà Nguyễn Thị Loan – Trưởng phòng Kế toán Doanh nghiệp, Vụ Chế độ Kế toán và Kiểm toán, Bộ Tài chính;

– Ông Chung Thành Tiến-UVBCH Hội Kế toán và Kiểm toán Việt Nam (VAA)-Trưởng đại diện phía Nam tại Hội Kế toán hành nghề Việt Nam (VICA); và

– Nhóm tác giả cùng tham gia soạn thảo Thông tư.

III. THỜI GIAN:

– Khóa tập huấn Thông tư 133/2016/TT-BTC: 02 ngày/khóa.

– Lớp CĐKT.02: Ngày 08 và 09 tháng 10 năm 2016 (cả ngày Thứ 7 và CN). Kết thúc khóa học, học viên được cấp giấy chứng nhận hoàn thành lớp tập huấn TT 133/2016/TT-BTC.

IV.ĐỊA ĐIỂM: Hội trường Trường ĐH Nha Trang, số 02, Đường Nguyễn Đình Chiểu, Tp Nha Trang, Khánh Hòa.

V.PHÍ THAM DỰ: Tập huấn Thông tư 133/2016/TT-BTC – Hướng dẫn CĐKT Doanh nghiệp nhỏ và vừa trong thời gian 02 ngày.

– Phí tham dự: 880.000 VND/HV/Khóa + 320.000 VND/HV/sách CĐKT do Bộ Tài chính phát hành (học phí tham dự đã bao gồm tài liệu hướng dẫn, tiệc trà giữa giờ, hội trường, giảng viên…);

– Số lượng chỗ ngồi có hạn, Quý vị vui lòng đăng ký sớm để được ưu tiên xếp lớp.

VI.CHẾ ĐỘ ƯU TIÊN:

– Giảm 30% phí tham dự cho sinh viên đang học tại trường ĐH Nha Trang.

– Giảm 20% phí tham dự cho giảng viên các trường Trung cấp, Cao đẳng, Đại học.

– Giảm 10% phí tham dự cho cựu sinh viên trường ĐH Nha Trang, hoặc đăng ký theo nhóm từ 5 thành viên trở lên, hoặc đăng ký trước ngày 25 tháng 09 năm 2016.

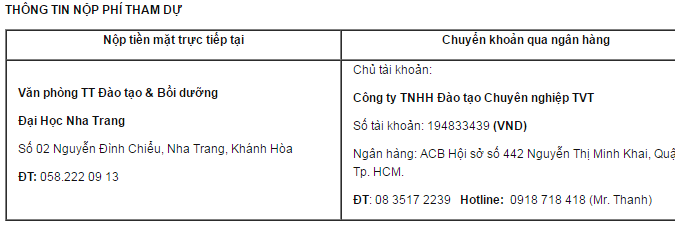

VII.THÔNG TIN LIÊN HỆ

TT ĐÀO TẠO & BỒI DƯỠNG-TRƯỜNG ĐH NHA TRANG

Điện thoại: 058.222 09 13 Website: http://www.ntu.edu.vn

Hoặc CÔNG TY TNHH ĐÀO TẠO CHUYÊN NGHIỆP TVT

Điện thoại: 08 3517 2279 Hotline: 09 18 718 418 (Mr. Thanh) Email: info@tvtprotrain.edu.vn

Đăng ký trực tuyến tại:

.png)

![[TAC26] Ảnh HTTT](https://www.webketoan.vn/wp-content/uploads/2026/04/TAC26-Anh-HTTT-scaled-240x142.png)