Bạn đang ở đâu – Bảng Cân đối kế toán Cá nhân

CHUYÊN ĐỀ II : QUẢN TRỊ TÀI CHÍNH CÁ NHÂN

BÀI 3 : BẠN ĐANG Ở ĐÂU – BẢNG CÂN ĐỐI KẾ TOÁN CÁ NHÂN

Để lập Kế hoạch Tài chính cho tương lai, điều cần thiết là bạn cần biết được mình đang ở đâu. Có một công cụ hữu ích trong việc xác định tình hình tài chính hiện tại của bạn, đó chính là Bảng cân đối kế toán của cá nhân. Nó cũng được lập tương tự như Bảng CĐKT của một Doanh nghiệp. Đây là một tài nguyên mà bạn có thể sử dụng ở hiện tại và trọn đời. Chắc hẳn dân kế toán chúng ta đều rất quen thuộc với Bảng CĐKT, vậy thì hãy cùng điểm qua những thành tố tạo nên một bảng CĐKT cá nhân.

Bảng CĐKT cá nhân rất hữu ích vì nó xác định nhanh tình hình tài chính của bạn vào một thời điểm cụ thể. Nó thể hiện cả 2 khía cạnh về số tiền bạn nợ và số tiền bạn sở hữu. Chúng ta có thể lập bảng CĐKT cá nhân mỗi năm một lần, để có thể thấy sự tiến bộ của mình, thấy được sự tăng trưởng tài sản theo thời gian. Mà nếu mình thích thì mình lập hàng tháng luôn, dễ như ăn kẹo thôi mà ?

Vậy Giá trị Tài sản ròng của chúng ta có ý nghĩa gì? Nó thực sự là tài sản của chúng ta, là tất cả mọi thứ chúng ta sở hữu trong cuộc sống, trừ đi trách nhiệm pháp lý của chúng ta và nợ nần mà chúng ta phải trả. Khi chúng ta lấy Tài sản trừ đi các khoản Nợ phải trả, chúng ta có Tài sản ròng. Và rõ ràng, chúng ta muốn thấy Giá trị tài sản ròng của chúng ta tăng lên theo thời gian.

Tất cả các thành phần trong bảng CĐKT cá nhân thể hiện giá trị thực tế. VD giá trị của các Tài sản là giá trị mà chúng ta có thể thu hồi về khi bán chúng đi, hoặc giá trị của các khoản Nợ là giá trị thực tế phải trả.

Tài sản là gì? Chúng bao gồm những gì? Bước đầu tiên trong việc lập bảng CĐKT cá nhân của bạn là lập danh sách các tài sản của bạn. Sẽ rất hữu ích khi phân loại tài sản thành các danh mục khác nhau.

- Danh mục đầu tiên sẽ là Tiền và tương đương tiền. Là những tài sản bằng tiền mặt, tiền trong các tài khoản, tài khoản tiết kiệm, vàng, ngoại tệ … Chúng là những tài sản có tính thanh khoản tốt nhất.

- Tiếp theo là những Tài sản hữu hình, là những tài sản mà bạn có thể nắm giữ bằng hình thái vật chất. Tài sản cá nhân như xe cộ, các vật dụng có giá trị lớn. Giá trị thị trường của nó không phải là số tiền bạn đã trả mà là số tiền bạn có thể thu về khi bán nó. Tuy nhiên có quan điểm là sẽ không ghi nhận giá trị các tài sản này vì chúng được xem như những vật dụng, công cụ, máy móc thiết bị … tiêu hao đi trong quá trình sử dụng. Chúng ta muốn nhìn thấy sự tăng trưởng từ các Tài sản nhưng chúng ta lại mua các vật dụng để sử dụng chứ không phải để bán lại. Trường hợp duy nhất chúng ta xem xét đến chúng là khi rơi vào tình trạng phá sản, buộc phải tính hết các tài sản đang có là bao nhiêu, để thực hiện các nghĩa vụ nợ …

- Kế đến là Tài sản đầu tư. Đây thường là những tài sản đang ở dạng có tiềm năng tăng trưởng như cổ phiếu, trái phiếu, quỹ tương hỗ, cũng có thể là bất động sản.

- Tài khoản hưu trí, như tài khoản quỹ hưu trí tự nguyện.

- Khoản phải thu, VD là khoản cho vay của bạn.

Phần tiếp theo NỢ PHẢI TRẢ. Và chúng ta cũng phân loại chúng thành các danh mục.

- Đầu tiên là các khoản vay ngắn hạn gồm các khoản phải thanh toán, số dư tài khoản thẻ tín dụng, khoản vay của bạn từ người khác.

- Nợ dài hạn, gồm các khoản vay mua nhà, vay mua ô tô, khoản vay sinh viên, khoản vay thế chấp nhà.

- Các khoản nợ được ghi nhận theo giá trị còn lại.

TẢI SẢN RÒNG = TÀI SẢN – NỢ

Đối với các bạn trẻ, mới vừa đi làm không lâu, Giá trị tài sản ròng của họ có thể là số âm, khi mà Nợ > Tài sản. Đó không phải là vấn đề. Điều quan trọng là chúng ta thấy sự thay đổi tích cực khi tài sản tăng trưởng tốt hơn trong giai đoạn sau đó.

Giá trị Tài sản ròng cũng có “vòng đời”, theo độ tuổi. Bạn có thể hình dung rằng, giá trị tài sản ròng của một người trẻ tuổi thường khởi đầu với giá trị thấp, và sau đó giá trị này ngày càng tăng trưởng khi sự nghiệp của họ tiến triển, khi họ kiếm được nhiều tiền hơn. Thông thường, mọi người kiếm được nhiều tiền hơn khi họ có nhiều kinh nghiệm hơn và sau đó giá trị tài sản ròng tiếp tục gia tăng cho đến khi họ nghỉ hưu. Sau đó điều gì sẽ xảy ra? Họ bắt đầu sử dụng số tiền mà đã tích lũy và giá trị tài sản ròng bắt đầu đi xuống. Đó là vòng đời điển hình mà bạn sẽ thấy.

Tất nhiên cũng có các trường hợp khiến Tài sản giảm đi trước khi chúng ta nghỉ hưu, ảnh hưởng đến Giá trị tài sản ròng, như việc phát sinh chi phí y tế cao, cha mẹ muốn hỗ trợ con cái học đại học, hỗ trợ vốn làm ăn cho con … Tất cả những yếu tố này có thể ảnh hưởng đến giá trị tài sản ròng và chúng ta cần lưu ý đến để đảm bảo số tiền nghỉ hưu không bị sụt giảm quá mạnh, ảnh hưởng đến tài chính của tuổi về hưu.

Hãy luôn nhớ rằng, việc tính toán Giá trị tài sản ròng hàng năm là một công cụ tài chính chiến lược mà bạn sử dụng để xem mình đang ở đâu, và để đo lường sự tiến bộ của bạn theo thời gian. Điều này rất, rất hữu ích cho việc lập Kế hoạch Tài chính.

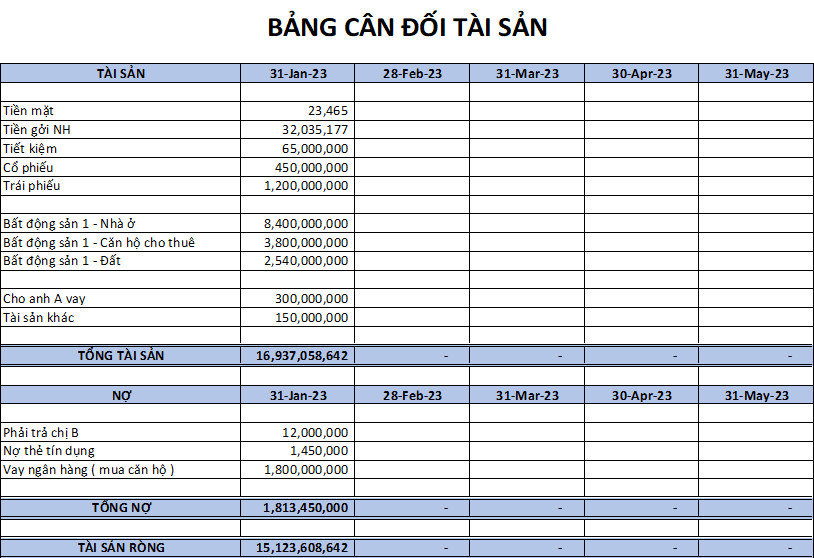

Đính kèm là mẫu biểu của Bảng CĐKT cá nhân, thể hiện các cột số liệu theo năm ( hoặc theo tháng ), qua đó chúng ta có thể thấy rõ tình hình biến động các thành phần trong Bảng CĐKT.

Bạn đã có Bảng CĐKT cá nhân cho mình chưa ? ?

Nguồn: Hana Tran

Biên tập: Trần Thị Mai Hân ( Hana Tran )