Kế toán trả cổ tức bằng cổ phiếu – Mệnh giá hay thị giá

Tác giả: Nguyễn Mạnh Hiền

Trong những năm gần đây khá nhiều doanh nghiệp lớn trên sàn thực hiện chi trả cổ tức bằng cổ phiếu như VIC, HAG, ITA, FLC,… Có những doanh nghiệp thực hiện chi trả cổ tức với một tỷ lệ nhỏ (3% – 10%), cũng có những trường hợp trả cổ tức bằng cổ phiếu với tỷ lệ cao hơn (20% – 50%). Vậy các công ty phát hành cổ phiếu ghi nhận theo giá nào: mệnh giá hay thị giá?

Khác với việc trả cổ tức bằng tiền, cổ tức bằng cổ phiếu không ảnh hưởng đến tài sản hay nợ phải trả của công ty. Mỗi cổ đông vẫn giữ nguyên tỷ lệ sở hữu trong lợi ích của công ty sau khi công ty phát hành cổ phiếu trả cổ tức, chỉ có điều giá trị sổ sách mỗi cổ phiếu của giảm đi do mỗi cổ đông nắm giữ thêm cổ phiếu. Do vậy về mặt lý thuyết thì khi trả cổ tức bằng cổ phiếu, tổng giá trị sổ sách hay giá trị thị trường của công ty phát hành không thay đổi, chỉ có sự dịch chuyển trong Vốn chủ từ lợi nhuận sau thuế chưa phân phối sang Vốn đầu tư của chủ sở hữu.

Thông tư 200/2014/TT-BTC (viết tắt là Thông tư 200) hướng dẫn cách hạch toán cổ tức bằng cổ phiếu như sau:

Trường hợp Công ty cổ phần trả cổ tức bằng cổ phiếu (phát hành thêm cổ phiếu từ nguồn Lợi nhuận sau thuế chưa phân phối) ghi:

Như vậy Thông tư 200 thừa nhận việc trả cổ tức bằng cổ phiếu có thể theo mệnh giá hoặc giá cao hơn mệnh giá nhưng Thông tư này lại không có hướng dẫn cụ thể khi nào thì hạch toán theo mệnh giá, khi nào thì hạch toán theo thị giá. Qua tìm hiểu tác giả nhận thấy rằng Hệ thống Chuẩn mực kế toán quốc tế không có các quy định cụ thể về hạch toán cổ tức bằng cổ phiếu. Trong khi đó Hệ thống chuẩn mực kế toán Mỹ lại quy định cách hạch toán cổ tức bằng cổ phiếu tuỳ theo tỷ lệ cổ phiếu phát hành để trả cổ tức: Nếu tỷ lệ nhỏ (dưới 20%- 25%) thì hạch toán theo thị giá, còn nếu tỷ lệ lớn (từ 20%-25% trở lên) thì hạch toán theo mệnh giá.

Tại sao các nhà xây dựng chính sách kế toán Mỹ lại đưa ra các quy định khác nhau khi tỷ lệ cổ phiếu phát hành để trả cổ tức khác nhau? Năm 1941 (và khẳng định lại năm 1953), các nhà xây dựng chính sách kế toán Mỹ cảm thấy rằng các nhà đầu tư bị lường gạt bởi việc chi trả cổ tức bằng cổ phiếu với một lượng nhỏ cổ phiếu, tin tưởng rằng họ nhận được lợi ích bằng giá trị thị trường của cổ phiếu nhận được thêm. Hơn nữa các nhà lập quy cũng cảm nhận nhầm rằng các niềm tin của các cá nhân được phản ánh chung thông qua thị trường bằng việc giá cổ phiếu không thay đổi khi trả cổ tức bằng cổ phiếu. Do vậy các nhà lập quy đưa ra cách xử lý kế toán với yêu cầu giảm lợi nhuận chưa phân phối bằng thị giá (xem như số tiền được thanh toán bằng thị giá của số cổ phiếu được phát hành). Đây được xem là minh chứng sớm nhất cho cái gọi là “hậu quả kinh tế” (economic consequences) ảnh hưởng bởi quy định kế toán, các nhà lập quy hy vọng bằng cách này sẽ làm cho các công ty khó khăn hơn trong việc trả cổ tức bằng cổ phiếu (do thị giá thường lớn hơn nhiều mệnh giá, và ghi theo thị giá làm cho lợi nhuận chưa phân phối giảm nhiều hơn). Tuy nhiên các nghiên cứu thực chứng gần đây cho thấy rằng nhận định của các nhà lập quy Mỹ trong những năm 1940, 1950 không đúng: Kể cả khi trả cổ tức bằng một lượng nhỏ cổ phiếu thì giá cổ phiếu vẫn giảm một cách tỷ lệ với số lượng cổ phiếu được phát hành để trả cổ tức. Tuy nhiên các quy định này hiện vẫn đang có hiệu lực trong hệ thống kế toán Mỹ.

Ở Việt Nam các công ty đã sử dụng thị giá hay mệnh giá để hạch toán cổ tức bằng cổ phiếu? Qua khảo sát của tác giả thì kể cả trong trường hợp trả cổ tức bằng cổ phiếu với tỷ lệ khá nhỏ (như PVD, GTN, TNG,…), các công ty này vẫn sử dụng mệnh giá để ghi sổ chứ không sử dụng thị giá. Điều này không hề vi phạm chế độ kế toán vì chế độ kế toán không có các quy định cụ thể về giá để hạch toán loại giao dịch này.

Các nghiên cứu thực chứng tại thị trường phát triển cho thấy rằng các nhà đầu tư không dễ bị lừa dối bởi việc trả cổ tức bằng cổ phiếu, và giá cổ phiếu được tự động điều chỉnh giảm tỷ lệ với số cổ phiếu được phát hành thì công ty công bố chi trả cổ tức. Tuy nhiên theo khảo sát của tác giả tại thị trường Việt Nam thì điều này có vẻ không đúng! Do vậy theo tác giả thì Uỷ ban chứng khoán nhà nước hoặc Vụ chế độ kế toán và kiểm toán cần nghiên cứu để có những quy định có thể gây tác động đến hành vi trả cổ tức của các công ty. Chẳng hạn có thể quy định việc trả cổ tức bằng cổ phiếu theo mô hình tham khảo đang áp dụng tại Mỹ nếu thấy rằng các công ty lừa dối nhà đầu tư thông qua trả cổ tức bằng cổ phiếu với tỷ lệ nhỏ. Việc này sẽ làm giảm việc trả cổ tức bằng cổ phiếu một cách thường xuyên để lường gạt nhà đầu tư về khả năng sinh lợi và chi trả cổ tức của công ty.

Một câu hỏi nữa đặt ra là: Bút toán ghi nhận cổ tức bằng cổ phiếu được thực hiện vào ngày cô bố quyết định hay ngày phát hành cổ phiếu để trả cổ tức? Theo khảo sát của tác giả thì đa số các công ty tại Việt Nam thực hiện ghi nhận giao dịch này tại thời điểm phát hành cổ phiếu chứ không phải ngày công bố. Theo tác giả thì bút toán phản ánh việc trả cổ tức bằng cổ phiếu cần được ghi nhận ở các thời điểm công bố chi trả cổ tức bằng cổ phiếu và thời điểm phát hành cổ phiếu thì mới phản ánh đúng đắn các giao dịch trên các báo cáo tài chính và phù hợp với thông lệ quốc tế.

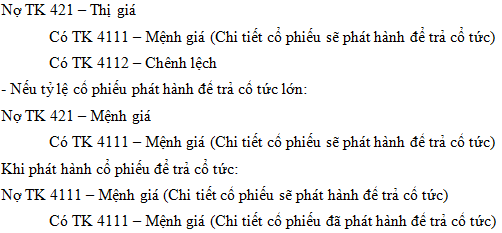

Khi công bố cổ tức bằng cổ phiếu:

– Nếu tỷ lệ cổ phiếu phát hành để trả cổ tức nhỏ:

Chế độ kế toán Việt Nam chưa có các quy định rõ ràng về giá được sử dụng để hạch toán giao dịch trả cổ tức bằng cổ phiếu. Dựa trên cơ sở tham khảo thông lệ kế toán quốc tế và thực tế tại thị trường chứng khoán Việt Nam, tác giả đưa ra một số đề xuất để hạch toán giao dịch cổ tức bằng cổ phiếu được rõ ràng hơn, phù hợp với thông lệ quốc tế hơn, và có thể “định hướng” được thị trường. Tác giả rất mong nhận được các trao đổi của các bạn đọc.

TÀI LIỆU THAM KHẢO

- Foster III T.W. and Vickrey D. (1978), “The Information Content of Stock Dividend Announcements,” The Accounting Review, Vol. LIII (2), pp. 360–370.

- Kieso D.E., Weygandt J.J. and Warfield T.D. (2013), Intermediate Accounting, 15th ed, John Wiley & Sons, Inc.

- Spiceland D.J., Sepe J.F., Nelson M.W. and Thomas W.B. (2015), Intermediate Accounting, 8th ed, McGraw-Hill.

- Zeff A.S. (1978), “The Rise of ‘Economic Consequences”, The Journal of Accountancy (December 1978), pp. 53–66.