Nợ tốt và Nợ xấu

CHUYÊN ĐỀ V: TÍN DỤNG

BÀI 1: NỢ TỐT VÀ NỢ XẤU

Nợ, là nghĩa vụ của người vay phải trả lại tiền cho người cho vay. Người cho vay có thể là một ngân hàng hoặc bất kỳ tổ chức tài chính nào khác kinh doanh cung cấp các khoản vay hoặc các loại tín dụng khác. Bạn, khách hàng, được gọi là người vay, cá nhân vay tiền với cam kết sẽ trả lại theo các điều khoản vay về thời gian vay, lãi suất vay, tần suất trả nợ, phí phạt trả nợ trước hạn…

Số tiền bạn vay được gọi là tiền gốc. Số tiền này sẽ được trả lại đầy đủ cùng với tiền lãi. Các tổ chức tín dụng kiếm tiền bằng cách tính lãi đối với khoản tín dụng cung cấp cho khách hàng và số tiền họ tính sẽ được xác định bởi nhiều yếu tố.

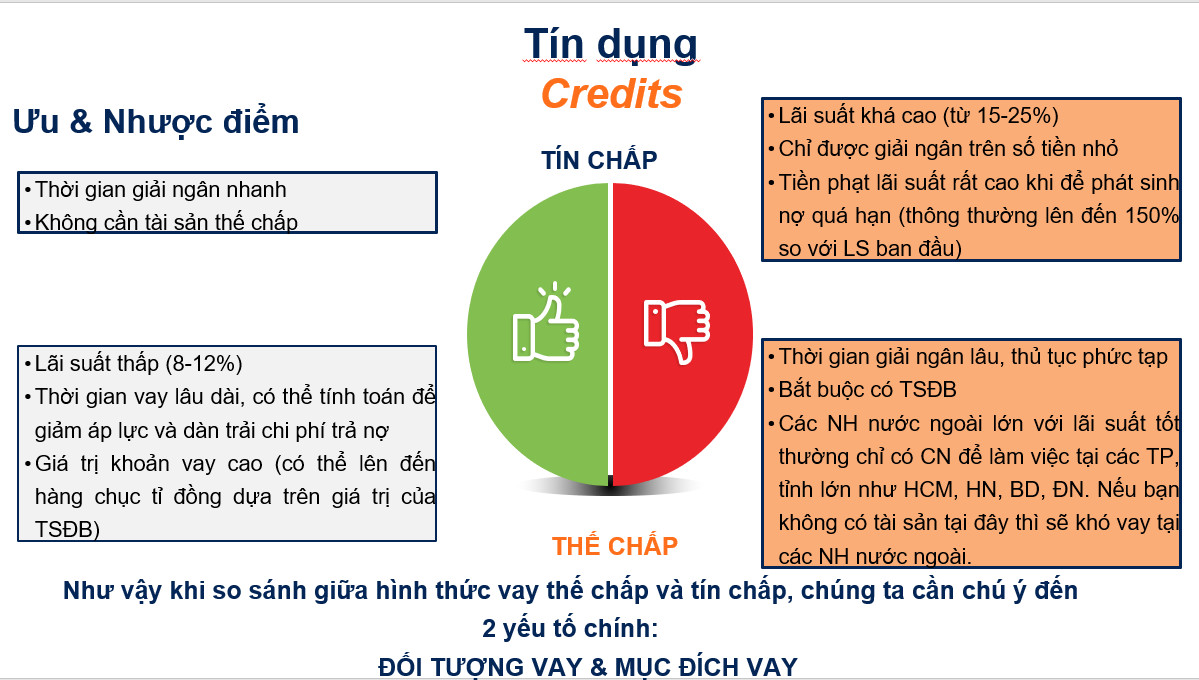

Đầu tiên, mỗi loại hình cho vay sẽ quy định một phạm vi lãi suất thích hợp.

- Vay thế chấp, là khoản vay có tài sản bảo đảm : thường đi kèm với lãi suất thấp vì chúng có rủi ro tương đối thấp đối với bên cho vay. Những khoản nợ này có rủi ro thấp hơn vì bên cho vay có khả năng nắm quyền sở hữu tài sản thế chấp nếu bạn không trả được khoản vay. Ví dụ về khoản vay có tài sản bảo đảm bao gồm khoản vay mua ô tô, vay mua BĐS và bạn dùng chúng làm Tài sản thế chấp – Tài sản thế chấp là tài sản cần mua. Nếu bạn không trả được khoản vay của mình, bên cho vay sẽ có quyền tiếp nhận quyền sở hữu tài sản. Rủi ro thua lỗ đối với bên cho vay tương đối thấp và do đó họ tính lãi suất thấp hơn cho bạn.

- Vay tín chấp, là khoản nợ không có tài sản bảo đảm : bao gồm nợ thẻ tín dụng và các khoản vay cá nhân. Vì các loại tín dụng này không có tài sản thế chấp, bên cho vay sẽ gặp nhiều rủi ro hơn khi cho bạn vay, vì vậy họ sẽ tính rủi ro đó bằng cách tính lãi suất cao hơn.

Yếu tố tiếp theo mà bên cho vay sẽ sử dụng để xác định các điều khoản mà họ sẽ cho bạn vay, sẽ là điểm tín dụng của bạn. Trong nhiều trường hợp, quyết định cho vay sẽ được đưa ra chủ yếu dựa trên điểm tín dụng của bạn. Với lịch sử tín dụng tốt và điểm tín dụng tốt, khả năng được chấp nhận khoản vay của bạn sẽ cao hơn. Điểm tín dụng tốt sẽ đảm bảo rằng bạn sẽ có thể tiếp cận tín dụng tốt hơn, có thể tăng hạn mức tín dụng cao hơn, đáp ứng cho các nhu cầu vốn tốt hơn.

Có rất nhiều thông tin cần biết về tín dụng. Với những hiểu biết cơ bản về cách bên cho vay xác định sẽ cấp tín dụng cho đối tượng nào và theo những điều khoản nào, giờ đây bạn đã được trang bị tốt hơn để định hướng về sử dụng khoản vay trong tương lai.

NỢ XẤU VÀ NỢ TỐT

Chúng ta có thể thấy được rằng : người ta vay thế chấp khi mua sắm, đầu tư những tài sản có giá trị cao, mang lại giá trị sử dụng cao hoặc có lợi nhuận tăng trưởng tiềm năng. Với nhu cầu tiêu dùng, các khoản vay tín chấp sẽ được sử dụng.

Từ đây, khái niệm liên quan đến Nợ xấu và Nợ tốt xuất hiện.

- Nợ xấu là những khoản nợ tiêu dùng, lãi suất cao. Món nợ này khiến cho tài sản của chúng ta bị bào mòn bởi lãi vay phải trả rất cao, có thể lên đến 20%/năm hoặc cao hơn nữa. Chúng ta cần hạn chế vay tín chấp. Để làm vậy, chúng ta cần có kế hoạch tiết kiệm cho những mục tiêu tài chính đó.

- Nợ tốt là những khoản nợ tài trợ cho việc đầu tư. Đây chính là Đòn bẩy tài chính, giúp chúng ta tăng vốn đầu tư, gia tăng tài sản tốt hơn, miễn là hiệu suất đầu tư cao hơn lãi vay. Ví dụ: Bạn vay ngân hàng đầu tư bất động sản, có thể đem đến lợi nhuận 15%/năm. Bạn vay ngân hàng với lãi suất 9%/năm. Vậy bạn sẽ có lợi nhuận chênh lệch 6%/năm từ khoản đầu tư này.

Nguồn : Hana Tran

Biên tập : Trần Thị Mai Hân ( Hana Tran )

Những ý niệm về đầu tư cần lưu ý – Webketoan – Tư vấn Kế toán online