Phí “tái bảo hiểm” có thuộc đối tượng chịu thuế GTGT?

Ngày 29/03/2017, Tổng cục thuế vừa ban hành Công văn 1161/TCT-DNL, hướng dẫn chính sách thuế GTGT đối với hoạt động tái bảo hiểm.

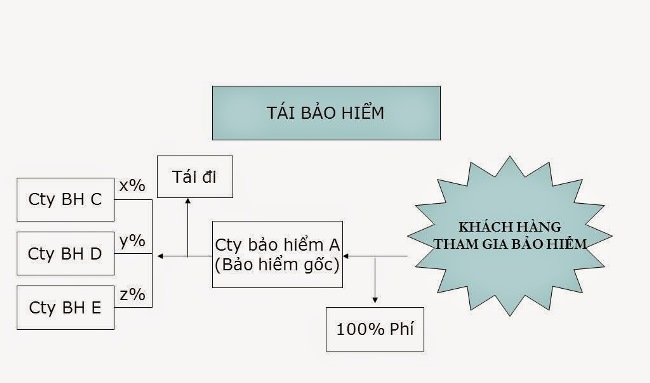

Kinh doanh tái bảo hiểm là hoạt động của doanh nghiệp bảo hiểm nhằm mục đích sinh lợi, theo đó doanh nghiệp bảo hiểm nhận một khoản phí bảo hiểm của doanh nghiệp bảo hiểm khác để cam kết bồi thường cho các trách nhiệm đã nhận bảo hiểm.

Căn cứ quy định:

– Luật kinh doanh bảo hiểm số 24/2000/QH10

– Khoản 3 Điều 4 Thông tư số 09/2011/TT-BTC

– Điểm b Khoản 1 Điều 8 Thông tư số 09/2011/TT-BTC

Theo đó:

– Đối với khoản phí tái bảo hiểm mà các doanh nghiệp kinh doanh bảo hiểm, tái bảo hiểm nhận được từ các doanh nghiệp kinh doanh bảo hiểm, tái bảo hiểm khác thuộc đối tượng không chịu thuế GTGT;

– Các khoản thu về bồi thường nhượng tái bảo hiểm, các khoản thu về bồi thường khác, hoa hồng nhượng tái bảo hiểm và các khoản thu khác về nhượng tái bảo hiểm không phải kê khai, nộp thuế giá trị gia tăng.

Tải công văn: TẠI ĐÂY