Tỷ số thanh toán hiện hành là gì? Ý nghĩa và cách tính Current Ratio

Khả năng thanh toán của doanh nghiệp là năng lực về tài chính mà doanh nghiệp có được để đáp ứng nhu cầu thanh toán tất cả các khoản nợ ngắn và dài hạn cho các cá nhân, tổ chức có quan hệ cho doanh nghiệp vay hoặc nợ. Một doanh nghiệp có khả năng thanh toán cao, chứng tỏ doanh nghiệp có năng lực tài chính tốt, đảm bảo khả năng chi trả tốt các khoản nợ của doanh nghiệp. Qua bài viết này, Webketoan sẽ giúp bạn đọc hiểu rõ hơn về Tỷ số thanh toán hiện hành – Current ratio.

Xem thêm: Tổng hợp các Tỷ số tài chính quan trọng trong phân tích Tài chính doanh nghiệp

Tỷ số thanh toán hiện hành – Current ratio là gì?

Tỷ số thanh toán hiện hành tiếng Anh là Current ratio

Tỷ số thanh toán hiện hành là một chỉ số cho biết tỉ số giữa tài sản lưu động hiện có và nợ ngắn hạn, phản ánh khả năng hiện tại của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn đó.

Một công ty sẽ có một khoảng thời gian giới hạn để huy động vốn trả cho những khoản nợ ngắn hạn. Các tài sản lưu động có thể kể đến như tiền, các khoản tương đương tiền và chứng khoán bán được dễ dàng chuyển đổi thành tiền trong ngắn hạn. Các công ty có số lượng tài sản lưu động lớn hơn sẽ dễ dàng thanh toán các khoản nợ ngắn hạn khi chúng đến hạn mà không phải bán bớt các tài sản dài hạn tạo ra doanh thu.

Công thức tính Tỷ số thanh toán hiện hành (Current ratio)

Trong đó:

Tài sản ngắn hạn bao gồm các khoản vốn bằng tiền, đầu tư tài chính ngắn hạn, các khoản phải thu, hàng tồn kho và tài sản ngắn hạn khác.

Nợ ngắn hạn là các khoản nợ phải trả trong năm bao gồm: vay ngắn hạn, vay dài hạn đến hạn trả và các khoản phải trả khác.

Ý nghĩa của Tỷ số thanh toán hiện hành (Current Ratio)

Tỷ số Current ratio của doanh nghiệp cao hay thấp sẽ phản ánh việc doanh nghiệp có đủ khả năng chi trả nợ ngắn hạn hay không.

Nếu Current ratio > 1: Tỷ lệ thanh toán hiện hành cao, có nghĩa là tài sản ngắn hạn mà công ty hiện có đủ để thanh toán hết khoản nợ ngắn hạn.

Nếu Current ratio < 1: Ngược lại, tỷ lệ thanh toán hiện hành của doanh nghiệp thấp, điều đó nói lên rằng hiện tại, doanh nghiệp không có đủ khả năng để trả hết các khoản nợ đến hạn.

Tỷ số này càng gần sát về 0, cho thấy Doanh nghiệp đang cạn kiệt về tài chính trong ngắn hạn, không còn khả năng chi trả, dẫn đến nguy cơ ảnh hưởng đến tính hoạt động liên tục của Công ty. Tuy nhiên, việc không có khả năng thanh toán hết nợ ngắn hạn không đồng nghĩa với việc doanh nghiệp sẽ phá sản. Bởi, các nhà quản trị có thể sử dụng một số biện pháp khác để khắc phục.

Ví dụ minh họa:

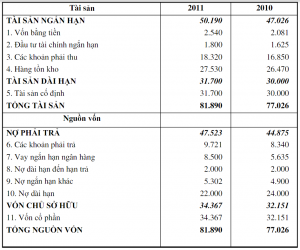

Bảng cân đối kế toán của công ty A đến ngày 31/12/2011 như sau:

Dựa vào số liệu trên, ta tính được:

Tỷ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

= 50.190 / (9.721 + 8.500 + 2.000 + 5.302)

= 50.190/25.523

= 1.97

Rc = 1,97 cho thấy năm 2011 công ty A có 1,97 đồng tài sản ngắn hạn đảm bảo cho một đồng nợ đến hạn trả. Tỷ số này được chấp nhận hay không tùy thuộc vào sự so sánh với tỷ số thanh toán của các công ty cạnh tranh hoặc so sánh với các năm trước để thấy sự tiến bộ hoặc giảm sút.

Nếu tỷ số thanh toán hiện hành giảm cho thấy khả năng thanh toán giảm và cũng là dấu hiệu báo trước những khó khăn về tài chính sẽ xảy ra.

Tuy nhiên, nếu tỷ số thanh toán hiện hành quá cao sẽ làm giảm hiệu quả hoạt động vì công ty đã đầu tư quá nhiều vào tài sản ngắn hạn hay nói cách khác việc quản lý tài sản ngắn hạn không hiệu quả (ví dụ: có quá nhiều tiền mặt nhàn rỗi, nợ phải đòi, hàng tồn kho ứ đọng). Một công ty nếu dự trữ nhiều hàng tồn kho thì sẽ có tỷ số thanh toán hiện hành cao, mà ta đã biết hàng tồn kho là tài sản khó chuyển thành tiền, nhất là hàng tồn kho ứ đọng, kém phẩm chất. Vì thế, trong nhiều trường hợp, tỷ số thanh toán hiện hành không phản ánh chính xác khả năng thanh toán của công ty.

Trên đây là những thông tin cơ bản liên quan đến Tỷ số thanh toán hiện hành (Current ratio). Hy vọng qua bài viết, Webketoan đã giải đáp được thắc mắc của bạn đọc.

Nguồn tham khảo: Giáo trình Tài chính doanh nghiệp UEH