Các Tỷ số tài chính quan trọng trong phân tích Tài chính doanh nghiệp

Báo cáo tài chính là cơ sở để các nhà phân tích tài chính hiểu được xu hướng kinh doanh, đồng thời để các nhà đầu tư và chủ doanh nghiệp nắm được tình hình tài chính của doanh nghiệp. Tuy nhiên, rất khó để sử dụng những số liệu đó để đánh giá hiệu quả kinh doanh theo thời gian và so sánh với các công ty khác vì mỗi công ty có những đặc điểm khác nhau. Vì vậy, ta sử dụng các chỉ số tài chính thay vì các thông số trong báo cáo tài chính để có thêm thông tin phù hợp và hiểu rõ hơn về mối quan hệ giữa các yếu tố (ví dụ: thu nhập ròng và doanh thu, ..) của báo cáo tài chính để đánh giá kết quả hoạt động. Cùng Webketoan tìm hiểu về các nhóm Tỷ số tài chính quan trọng trong bài viết dưới đây!

Phân tích báo cáo tài chính tập trung chủ yếu vào 5 chỉ số :

Tỷ số Rc cho thấy công ty có bao nhiêu tài sản có thể chuyển đổi thành tiền mặt để đảm bảo thanh toán các khoản nợ ngắn hạn. Tỷ số này đo lường khả năng trả nợ của công ty.

b. Tỷ số thanh toán nhanh – Quick ratio

Tỷ số thanh toán nhanh được tính toán dựa trên những tài sản ngắn hạn có thể nhanh chóng chuyển đổi thành tiền, đôi khi chúng được gọi là “Tài sản có tính thanh khoản”. Mà “Tài sản có tính thanh khoản” là bao gồm tất cả tài sản ngắn hạn trừ hàng tồn kho.

2. Tỷ số hoạt động – Activity Ratios

a. Số vòng quay các khoản phải thu – Accounts receivable turnover ratio

Số vòng quay các khoản phải thu được sử dụng để xem xét cẩn thận việc thanh toán các khoản phải thu v.v… Khi khách hàng thanh toán tất cả các hoá đơn của họ, lúc đó các khoản phải thu quay được một vòng.

Số vòng quay các khoản phải thu hoặc kỳ thu tiền bình quân cao hay thấp phụ thuộc vào chính sách bán chịu của công ty. Nếu số vòng quay thấp thì hiệu quả sử dụng vốn kém do vốn bị chiếm dụng nhiều. Nhưng nếu số vòng quay các khoản phải thu cao quá thì sẽ giảm sức cạnh tranh dẫn đến giảm doanh thu.

b. Số vòng quay hàng tồn kho – Inventory turnover ratio

Số vòng quay hàng tồn kho là một tiêu chuẩn đánh giá công ty sử dụng hàng tồn kho của mình hiệu quả như thế nào.

c. Hiệu suất sử dụng tài sản cố định – Sales-to-Fixed assets ratio

Tỷ số này nói lên một đồng tài sản cố định tạo ra được bao nhiêu đồng doanh thu. Qua đó đánh giá hiệu quả sử dụng tài sản cố định ở công ty.

d. Hiệu suất sử dụng toàn bộ tài sản – Sales-to-total assets ratio

Hiệu suất sử dụng toàn bộ tài sản đo lường một đồng tài sản tham gia vào quá trình sản xuất kinh doanh sẽ tạo ra bao nhiêu đồng doanh thu.

e. Hiệu suất sử dụng vốn cổ phần – Sales-to-equity ratio

Hiệu suất sử dụng vốn cổ phần là chỉ tiêu rất hữu ích trong việc phân tích khía cạnh tài chính của công ty mà sẽ được đề cập kỹ hơn ở phần sau. Hiệu suất sử dụng vốn cổ phần đo lường mối quan hệ giữa doanh thu và vốn cổ phần.

3. Tỷ số đòn bẩy tài chính – Financial leverage ratios

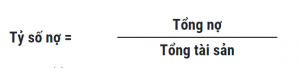

a. Tỷ số nợ trên tài sản – Debt ratio

Tỷ số này cho thấy bao nhiêu phần trăm tài sản của công ty được tài trợ bằng vốn vay.

Tổng nợ: bao gồm toàn bộ khoản nợ ngắn hạn và dài hạn tại thời điểm lập báo cáo tài chính gồm: các khoản phải trả vay ngắn hạn, nợ dài hạn do đi vay hay phát hành trái phiếu dài hạn.

Tổng tài sản: toàn bộ tài sản của công ty tại thời điểm lập báo cáo.

b. Tỷ số nợ trên vốn cổ phần – Debt- to- equity ratio

Tỷ số này cho thấy rằng cơ cấu giữa tổng nợ và vốn chủ sở hữu của doanh nghiệp được sử dụng để chi trả cho các hoạt động của mình.

Tỷ số này càng cao thì mức độ rủi ro càng lớn, do hoạt động của doanh nghiệp đang phụ thuộc nhiều vào các khoản nợ trong đó có nhiều khoản nợ ngắn hạn có chu kỳ thanh toán dưới 1 năm.

c. Tỷ số tổng tài sản trên vốn cổ phần – Equity multiplier ratio

Một tỷ số khác cũng được sử dụng đến để tính toán mức độ đi vay (rủi ro về tài chính) mà công ty đang gánh chịu đó là tỷ số tổng tài sản trên vốn cổ phần.

d. Khả năng thanh toán lãi vay – Times interest earned ratio

Lãi vay hàng năm là chi phí tài chính cố định và chúng ta muốn biết công ty sẵn sàng trả lãi đến mức nào. Cụ thể hơn chúng ta muốn biết rằng liệu số vốn đi vay có thể sử dụng tốt đến mức nào, có thể đem lại khoản lợi nhuận bao nhiêu và đủ bù đắp lãi vay hay không. Tỷ số này dùng để đo mức độ mà lợi nhuận phát sinh do sử dụng vốn để đảm bảo trả lãi vay hàng năm như thế nào. Nếu công ty quá yếu về mặt này, các chủ nợ có thể đi đến kiện tụng và tuyên bố phá sản.

Trong công thức trên, phần tử số phản ánh số tiền mà công ty có thể được sử dụng để trả lãi vay trong năm. Ở đây phải lấy tổng số lợi nhuận trước thuế và lãi vay vì lãi vay được tính vào chi phí trước khi tính thuế thu nhập. Phần mẫu số là lãi vay, bao gồm tiền lãi trả cho các khoản vay ngắn và dài hạn kể cả lãi do phát hành trái phiếu.

4. Tỷ số sinh lợi – Profitability ratios

a. Tỷ suất sinh lợi trên doanh thu – Net profit margin ratio

Chỉ tiêu này nói lên một đồng doanh thu tạo ra được bao nhiêu đồng lợi nhuận.

b. Tỷ suất sinh lợi trên tổng tài sản – Return on total assets ratio (ROA)

Chỉ tiêu này đo lường khả năng sinh lợi trên một đồng vốn đầu tư vào công ty.

c. Tỷ suất sinh lợi trên vốn cổ phần – Return on equity ratio (ROE)

Đây là chỉ tiêu mà nhà đầu tư rất quan tâm vì nó cho thấy khả năng tạo lãi của một đồng vốn họ bỏ ra để đầu tư vào công ty.

Sự khác nhau giữa tỷ suất sinh lợi trên tổng tài sản và tỷ suất sinh lợi trên vốn cổ phần là do công ty có sử dụng vốn vay. Nếu công ty không có vốn vay thì hai tỷ số này sẽ bằng nhau.

5. Tỷ số giá trị thị trường – Market-value ratio

a. Thu nhập mỗi cổ phần – Earning per share (EPS)

Thu nhập mỗi cổ phần là một yếu tố quan trọng nhất, quyết định giá trị của cổ phần bởi vì nó đo lường sức thu nhập chứa đựng trong một cổ phần hay nói cách khác nó thể hiện thu nhập mà nhà đầu tư có được do mua cổ phần.

Thu nhập ròng của cổ đông thường được tính bằng cách lấy lãi ròng trừ đi tiền lãi của cổ phần ưu đãi.

b. Tỷ lệ chi trả cổ tức – Payout ratio

Chỉ tiêu tỷ lệ chi trả cổ tức nói lên công ty chi trả phần lớn thu nhập cho cổ đông hay giữ lại để tái đầu tư. Đây nhân tố quyết định đến giá trị thị trường của cổ phần.

c. Tỷ số giá thị trường trên thu nhập – Price-earning ratio (P/E)

Đây cũng là chỉ tiêu mà nhà đầu tư rất quan tâm vì nó thể hiện giá cổ phần đắt hay rẻ so với thu nhập.

d. Tỷ suất cổ tức – Dividend yield

Thu nhập của nhà đầu tư gồm hai phần: cổ tức và chênh lệch giá do chuyển nhượng cổ phần. Nếu tỷ suất cổ tức của một cổ phần thấp điều đó chưa hẳn là xấu bởi vì nhà đầu tư có thể chấp nhận tỷ lệ chi trả cổ tức thấp để dành phần lớn lợi nhuận để tái đầu tư. Họ mong đợi một tăng trưởng nhanh trong cổ tức và hưởng được sự chênh lệch lớn của giá cổ phần.

Nguồn tham khảo: Giáo trình Tài chính doanh nghiệp UEH, investopedia.com