Kinh Đô cũng lo bị thâu tóm?

Liệu công ty mẹ Kinh Đô (KDC) có đang đầu tư tài chính cổ phiếu chính mình hay muốn gom cổ phiếu để tránh nguy cơ bị thâu tóm?

Lách mua cổ phiếu quỹ…

Việc Công ty Kinh Đô Bình Dương gom hơn 13 triệu cổ phiếu KDC (hơn 8% vốn) khiến nhà đầu tư nhớ đến trường hợp của Công ty Đầu tư Hạ tầng Kỹ thuật Tp.HCM (CII) cách đây không lâu.

Công ty Kinh Đô Bình Dương do Kinh Đô nắm 99,8% vốn đã liên tục gom khoảng 8 triệu cổ phiếu KDC để nâng tỉ lệ sở hữu từ hơn 3% lên hơn 5% (15/11- 15/12/2012). Mới đây, công ty con này thông báo đã bán hết khối lượng nắm giữ và thu về trên 660 tỉ đồng. Với tỉ lệ sở hữu trên, lợi nhuận từ giao dịch này của Kinh Đô Bình Dương tất nhiên sẽ được hạch toán vào lợi nhuận của Kinh Đô.

Trong khoảng thời gian Kinh Đô Bình Dương đăng ký mua, giá cổ phiếu KDC vào khoảng 40.000 đồng/cổ phiếu. Ngay lúc bán, trong khoảng 3 ngày từ 20-22.3.2013, giá cổ phiếu KDC đã lên đến 47.000 đồng.

Nếu tính với giá trị chênh lệch này, khoản lợi nhuận mang về cho Kinh Đô là hơn 90 tỉ đồng, bằng khoảng 25% lợi nhuận sau thuế của tập đoàn năm 2012.

Khi bán, Kinh Đô Bình Dương công bố mục đích là để đầu tư. Có nghĩa mục đích của công ty mẹ Kinh Đô cũng là đầu tư. Nhưng đầu tư chính cổ phiếu công ty mình xem ra có vẻ không ổn. Cái không ổn thứ nhất là vi phạm quy định mua bán cổ phiếu quỹ. Thứ hai là tạo ra nghi ngờ ảnh hưởng đến quyền lợi cổ đông nhỏ.

Về vấn đề này, có thể công ty không muốn vì bị vướng một số quy định mà làm lỡ mất cơ hội kiếm lợi nhuận từ việc đầu tư. Khi mua từ 10% cổ phiếu quỹ trở xuống, Hội đồng Quản trị có thể họp và tự quyết ngay. Nhưng mua trên 10% thì phải họp đại hội cổ đông bàn kế hoạch rõ ràng. Điều này rất mất thời gian.

Trong thời gian Kinh Đô Bình Dương đăng ký mua, có ít nhất 5 cổ đông nội bộ của Kinh Đô đăng ký bán ra cổ phiếu. Số lượng bán thành công tổng cộng hơn 1 triệu đơn vị. Mặc dù thông tin đã được công bố và cổ đông nhỏ cũng biết, nhưng liệu họ có dễ dàng bán được cổ phiếu của mình nhanh gọn và được giá tốt như cổ đông lớn?

Đó là chưa nói đến việc trước ngày công bố tin này, các cổ đông nội bộ kia đã đăng ký bán ra hàng trăm ngàn cổ phiếu.

Trong giao dịch vừa rồi của Kinh Đô Bình Dương, một vấn đề cũng được quan tâm không kém là ai mua. Tuy nhiên, thông tin người mua vẫn chưa được công bố.

Hiện nay, giới hạn tỉ lệ sở hữu của nhà đầu tư nước ngoài tại Kinh Đô đã gần hết (đạt gần 49% như quy định). Vì thế, nhà đầu tư nước ngoài khó có khả năng mua thêm lượng lớn cổ phiếu này. Vậy chỉ có nhà đầu tư trong nước là còn có điều kiện.

Về góc độ này, đại diện một quỹ đầu tư tại Tp.HCM (không muốn nêu tên) cho biết khó tìm được quỹ nội địa nào còn nhiều tiền mặt để mua hết số cổ phiếu trên. Nếu mua, họ phải bỏ ra hơn 660 tỉ đồng, tức hơn 30 triệu USD.

Mặt khác, quỹ đầu tư thiên về đầu tư tài chính nên chỉ thường mua ở mức khoảng 5% (mục đích là để sau này dễ thoái vốn). Trong số các quỹ đầu tư là cổ đông ở KDC hiện nay, chưa thấy quỹ nào sở hữu nhiều hơn 5% vốn KDC. “Nhiều hơn tỉ lệ này, chẳng hạn từ 10% trở lên sẽ dành chỗ cho nhà đầu tư chiến lược”, vị này nói.

Đối với nhà đầu tư trong nước, nếu là doanh nghiệp niêm yết thì sẽ phải công bố thông tin sau khi giao dịch. Tuy nhiên, thị trường vẫn chưa nhận được thông báo nào. Còn lại khả năng là doanh nghiệp tư nhân chưa niêm yết. Nếu là trường hợp này, có lẽ nhà đầu tư sẽ phải chờ thêm rất lâu.

Song song với các khả năng trên, vị này cũng đặt vấn đề về việc các lãnh đạo Kinh Đô muốn gom cổ phiếu để tránh nguy cơ bị thâu tóm. Kinh Đô là một doanh nghiệp tốt nên khả năng bị thâu tóm cũng có thể xảy ra.

Kinh Đô hiện được xem là thương hiệu đứng đầu trong ngành bánh kẹo. Lợi thế của công ty còn đến từ hệ thống phân phối rộng lớn, sản phẩm đa dạng và thị phần bỏ xa doanh nghiệp đứng thứ hai (Kinh Đô đang dẫn đầu thị trường bánh kẹo với 36% thị phần, theo một nghiên cứu riêng của Bibica). Do đó, sở hữu được một doanh nghiệp như vậy là điều thèm muốn của không ít doanh nghiệp còn nhiều tiền mặt trong ngành.

Theo lẽ này, rất có thể các lãnh đạo của Kinh Đô đã thông qua các công ty liên quan mua vào số cổ phiếu trên. Trong báo cáo tài chính cuối quý 4/2012 của Kinh Đô, ở khoản mục giao dịch với các bên liên quan, có một điểm nghi vấn củng cố cho giả thuyết này.

Trong quý này, sau khi vừa thu từ Công ty TNHH Đầu tư Kinh Đô hơn 760 tỉ đồng thì Kinh Đô cũng cho đơn vị này vay ngắn hạn lại ngay gần 740 tỉ đồng. Số tiền này dư sức thanh toán cho giá trị số cổ phiếu Kinh Đô Bình Dương bán ra.

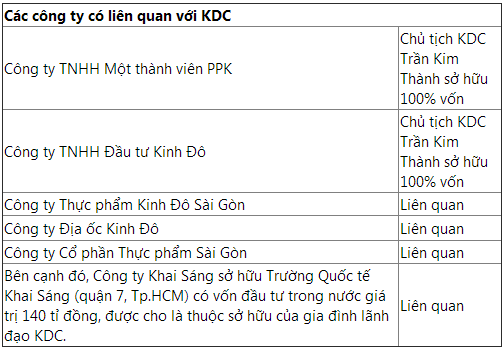

Đầu tư Kinh Đô không nằm trong số công ty liên doanh liên kết với Kinh Đô mà chỉ là công ty liên quan. Đây là công ty do ông Trần Kim Thành, Chủ tịch Hội đồng Quản trị Kinh Đô, đứng tên sở hữu.

Ngoài Đầu tư Kinh Đô, Công ty Kinh Đô còn có nhiều công ty khác là công ty liên quan bên cạnh các công ty con và liên doanh liên kết.

![[TAC26] Ảnh HTTT](https://www.webketoan.vn/wp-content/uploads/2026/04/TAC26-Anh-HTTT-scaled-240x142.png)