Phân loại chi phí theo mức độ hoạt động (Cost behavior)

Trong kế toán quản trị, chi phí được phân loại và sử dụng theo nhiều cách khác nhau. Chi phí phát sinh trong các loại hình doanh nghiệp khác nhau (sản xuất, thương mại, dịch vụ) cũng có nội dung và đặc điểm khác nhau.

Chi phí sẽ được phân loại theo các tiêu thức phân loại như sau: Xem bài viết tại đây!

- Phân loại chi phí theo chức năng hoạt động

- Phân loại chi phí trong mối quan hệ với mức lợi nhuận xác định từng kỳ

- Phân loại chi phí theo mức độ hoạt động

Trong bài viết này, Webketoan sẽ giúp bạn đọc hiểu hơn về cách phân chi phí theo mức độ hoạt động. Theo cách phân loại này, có 3 loại chi phí:

Chi phí cố định (fixed costs)

Chi phí biến đổi (variable costs)

Chi phí hỗn hợp (semi-variable/ semi-fixed/mixed costs)

Học kế toán quản trị cùng Webketoan tại: Webketoan.edu

1. Chi phí cố định (fixed costs)

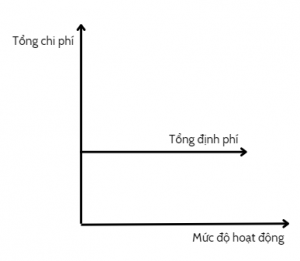

Chi phí cố định hay còn gọi là định phí là những chi phí thường không thay đổi trong phạm vi giới hạn của quy mô hoạt động. Nhưng nếu xét trên một đơn vị mức độ hoạt đông thì tỷ lệ nghịch với mức độ hoạt động. Mức độ hoạt động có thể là số lượng sản phẩm sản xuất, số lượng sản phẩm tiêu thụ, số giờ máy vận hành.

Đặc điểm của định phí:

+ Tổng định phí không đổi khi thay đổi mức độ hoạt động trong phạm vi phù hợp.

+ Định phí bình quân của một đơn vị mức độ hoạt động sẽ giảm dần khi tăng mức độ hoạt động.

+ Tổng định phí vẫn tồn tại ngay cả khi không có hoạt động.

Có nhiều định phí rất phổ biến trong hoạt động sản xuất kinh doanh như chi phí khấu hao, chi phí thuê nhà xưởng, chi phí quảng cáo, lương nhân viên… những chi phí này luôn tồn tại và mức độ hoạt động sản xuất kinh doanh tăng lên thì mức định phí tính trên một đơn vị sản phẩm sẽ giảm dần.

2. Chi phí biến đổi (variable costs)

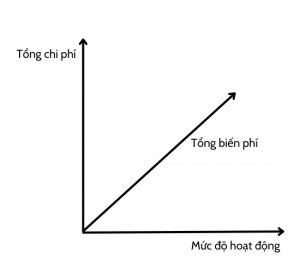

Chi phí biến đổi hay còn gọi là biến phí là các khoản chi phí thường tỷ lệ với mức độ hoạt động, chỉ phát sinh khi có các hoạt động xảy ra.

Đặc điểm của biến phí :

+ Tổng biến phí thay đổi khi mức độ hoạt động thay đổi.

+ Biến phí đơn vị không đổi khi thay đổi mức độ hoạt động.

+ Biến phí bằng 0, nếu không có hoạt động.

Trong hoạt động kinh doanh của các doanh nghiệp sản xuất, biến phí thể hiện như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí năng lượng, hoa hồng bán hàng… Những chi phí này khi mức độ hoạt động của doanh nghiệp tăng giảm thì tổng số biến phí thay đổi theo, nhưng nếu xét trên một đơn vị mức độ hoạt động là một sản phẩm, một giờ công,… thì chúng lại không thay đổi.

Trong thực tế biến phí tồn tại dưới nhiều hình thức thể hiện khác nhau trong hoạt động sản xuất kinh doanh của doanh nghiệp.

- Biến phí tỉ lệ

Biến phí tỷ lệ là biến phí mà sự biến động của chúng hoàn toàn tỷ lệ thuận với mức độ hoạt động. Biến phí tỷ lệ thường là chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí hoa hông bán hàng, chi phí bao bì cho sản phẩm …

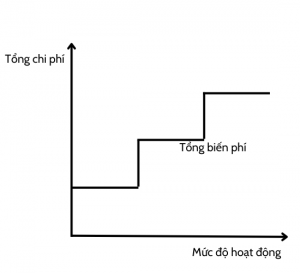

- Biến phí cấp bậc

Biến phí cấp bậc là những biến phí mà sự thay đổi của chúng chỉ xảy ra khi mức độ hoạt động đạt đến một giới hạn, phạm vi nhất định.

Ví dụ chi phí lương thợ bảo trì, chi phí điện năng,… những chi phí này cũng thay đổi tỷ lệ với mức độ hoạt động khi quy mô sản xuất, mức độ hoạt động cua máv móc thiết bị… tăng giam đến một giới hạn nhất định.

Ví dụ: Công ty cơ khí K cứ 10 máy tiện cần 1 thợ bảo trì ứng với mức lương 2.500.000đ/tháng; như vậy nếu công ty mở rộng lên 16 máy tiện thì phải thuê 2 thợ, chi phí lương thợ bảo trì 5.000.000đ và nếu mở rộng quy 48 mô sản xuất lên 25 máy tiện thì chi phí thợ bảo trì của 3 thợ là 7.500.000đ… Đây chính là biến phí cấp bậc của công ty, chi phí này tăng lên khi mức độ hoạt động vượt quá quy mô tăng 10 máy/1 thợ bảo trì.

3. Chi phí hỗn hợp (semi-variable/ semi-fixed/mixed costs)

Chi phí hỗn hợp là những chi phí bao gồm cả biến phí và định phí. Ở một mức độ hoạt động căn bản, chi phí hỗn hợp thường thể hiện là định phí, khi vượt khỏi mức độ căn bản, chi phí hỗn hợp bao gồm cả biến phí.

Ví dụ:

Lương nhân viên sales:

Định phí: mức lương cơ bản

Biến phí: phần hoa hồng được thưởng trên doanh thu

Chi phí chạy ô tô:

Định phí: phí đường bộ, bảo hiểm

Biến phí: xăng, dầu

Để lập kế hoạch chi phí hỗn hợp, ta cần phải tách chi phí hỗn hợp thành 2 bộ phận: định phí và biến phí. Từ đó ta tiến hành xây dựng phương trình dự toán chi phí hỗn hợp. Phương trình dự toán chi phí hỗn hợp sẽ cho phép dự báo khá chính xác và nhanh chóng chi phí hỗn hợp ở các mức hoạt động cụ thể trong tương lai.

Phương pháp cơ bản thường được sử dụng trong thực tế để xây dựng các phương trình dự toán chi phí hỗn hợp là Phương pháp cực đại – cực tiểu (high-low method). Đây là một trong những phương pháp phổ biến nhất để xác định các yếu tố chi phí (biến đổi hoặc cố định).

Phương pháp này gồm 5 bước:

Bước 1: Khảo sát chi phí hỗn hợp ở nhiều mức độ hoạt động khác nhau trong thực tế với các chi phí hỗn hợp có dạng tổng quát:

Y = a + b.X

Trong đó:

Y: chi phí hỗn hợp

X: mức độ hoạt động

a: tổng định phí

b: Hệ số biến phí trên một đơn vị mức độ hoạt động.

Bước 2: Chọn hai điểm có mức độ hoạt động nhỏ nhất và lớn nhất trong các điểm đã khảo sát.

Bước 3: Xác định Hệ số biến phí trên một đơn vị mức độ hoạt động (b):

Bước 4: Xác định tổng định phí trong chi phí hỗn hợp:

Thay giá trị của b vừa tìm được vào phương trình Y = a + b.X để tìm trị số của a.

a = Y – b.X

Tổng định phí = Chi phí hồn hợp – (Hệ số biến phí X Mức độ hoạt động)

Thông thường doanh nghiệp có thể chọn mức độ hoạt động thấp nhất để xác định tổng định phí trong chi phí hỗn hợp.

Bước 5: Xây dựng phương trình dự toán chi phí hỗn hợp sau khi biết trị số cụ thể của a và b dưới dạng: Y = a + b.X

Ta cùng xem qua ví dụ minh họa:

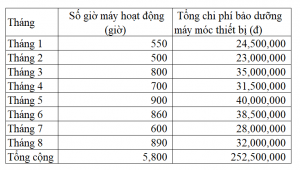

Chi phí bảo dưỡng máy móc thiết bị của công ty AFC trong tám tháng đầu năm N qua số liệu thống kê thực tế như sau: (Đơn vị tính: đồng)

Bước 1: Trước tiên ta chọn ra hai mức hoạt động cực đại và cực tiểu từ bảng trên.

Mức cực đại tại tháng 5: số giờ máy là 900, chi phí bảo dưỡng là 40.000.000đ.

Mức cực tiếu tại tháng 2: số giờ máy là 500, chi phí bảo dường là 23.000.000đ

Bước 2: Xác định hệ số biến phí trên một đơn vị mức độ hoạt động trong chi phí báo dưỡng máy móc thiết bị (b):

= (40.000.000-23.000.000)/(900-500)=42.500 đ/giờ máy

Bước 3: Xác định tổng định phí trong chi phí bảo dưỡng máy móc thiết bị (B):

Tổng định phí = Chi phí hỗn hợp – Hệ số biến phí X Mức độ hoạt động

a = 23.000.000đ – 42.500đ/giờ máy X 500 giờ = 1.750.000đ

Bước 4: Xây dựng phương trình dự toán chi phí bảo dưỡng máy móc thiết bị (V):

Y = 1,750.000 + 42.500X (đồng)

Trong đó X là giờ máy hoạt động

Giả sử sang tháng 10 năm N, số giờ máy hoạt động dự kiến là 720 giờ. Chi phí bảo dưỡng máy móc thiết bị dự tính sẽ là bao nhiêu?

Để dự toán chi phí bảo dưỡng máy móc thiết bị của công ty vào tháng 10, ta chỉ cần thay số giờ máy hoạt động vào phương trình dự toán trên và có kết quả sau:

YTháng 10= 1.750.000đ + 42.500đ/giờ máy X 720 giờ máy = 32.350.000đ

Cần chú ý rằng phạm vi phù hợp của biến phí và định phí trong chi phí hỗn hợp chỉ phù hợp trong mức độ hoạt động từ 500 giờ đến 900 giờ hoạt động. Ngoài phạm vi này, đôi khi biến phí, định phí tim được sẽ không phù hợp, độ tin cậy thấp.

Phân loại chi phí theo mối quan hệ với mức độ hoạt động nhằm mục đích đáp ứng yêu cầu lập kế hoạch chi phí, kiểm soát và chủ động điều tiết chi phí, ra quyết định kinh doanh nhanh chóng và hiệu quả. Hi vọng qua bài viết này, Webketoan giúp bạn đọc hiểu hơn về cách phân loại chi phí theo mức độ hoạt động.

Nguồn tham khảo: Giáo trình kế toán quản trị NEU

Sách Managerial Accounting – Tác giả Garrison, Noreen, Brewer